Die Vor- und Nachteile von Autónomo vs SL in Spanien

Die Wahl zwischen Autónomo und SL in Spanien ist eine der prägenden Entscheidungen für jeden Unternehmer, der startet oder eine dauerhafte Aktivität strukturiert. Beide Status sind voll legal und weit verbreitet, folgen aber radikal unterschiedlichen rechtlichen, steuerlichen und sozialen Logiken. Vor- und Nachteile zu verstehen hilft, im richtigen Moment zu wählen und nicht in einem zu klein gewordenen Status hängen zu bleiben.

Dieser Artikel vergleicht beide Status auf sieben Schlüsseldimensionen (Gründung, Steuern, Sozialabgaben, Haftung, Buchhaltung, Image, Übertragung), nennt die realistische Wechsel-Schwelle und liefert konkrete Fälle. Wir besprechen auch die echten Jahreskosten und Fallen beim Statuswechsel.

Warum ist dieser Vergleich strategisch?

Vor den Details die Tragweite der Entscheidung.

Zwei gegensätzliche juristische Logiken

Der autónomo ist eine natürliche Person, die ohne eigene Rechtsstruktur eine wirtschaftliche Tätigkeit ausübt: du bist das Unternehmen, steuerlich, juristisch und vermögensrechtlich. Die SL (Sociedad Limitada) ist eine notariell gegründete juristische Person mit Stammkapital, Gesellschaftern, Geschäftsführer und beschränkter Haftung. Pendant zur deutschen GmbH.

Auswirkungen auf die nächsten 5 bis 10 Jahre

Der gewählte Status bestimmt fixe Kosten, Steuern, Vermögensschutz und Wachstumsfähigkeit (Einstellungen, Kapitalerhöhungen, Partnerschaften). Erst autónomo zu starten und später zu wechseln ist möglich, aber teuer; gleich SL zu wählen, wenn die Aktivität klein bleibt, belastet die Liquidität.

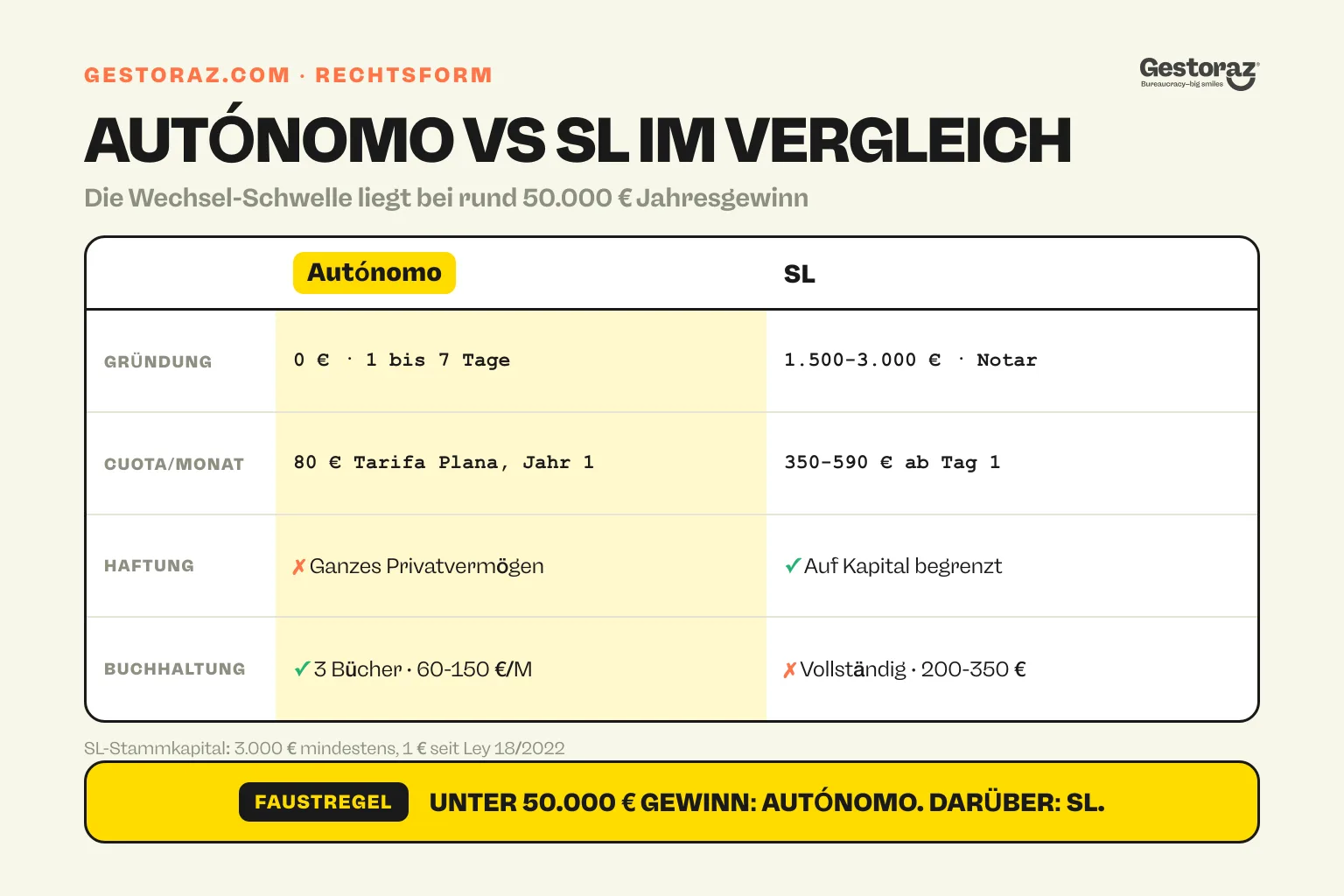

Die Wechsel-Schwelle bei 50.000 €

Faustregel: bis rund 30.000 bis 40.000 € Jahresgewinn ist autónomo attraktiver, gemischt zwischen 40.000 und 60.000 €, deutlich SL über 50.000 bis 60.000 €. Der Bereich ist ein praktischer Kompass, variiert aber nach Profil.

Welche Vorteile hat der Autónomo?

Der autónomo glänzt durch administrative Einfachheit und schnellen Start.

Schnell und günstig

Die Anmeldung als autónomo dauert 1 bis 7 Tage: censale Anmeldung bei der Agencia Tributaria (modelo 036) und Alta RETA bei der TGSS (modelo TA0521). Kosten: 0 € (oder 100 bis 200 € mit gestoría). Kein Notar, kein Stammkapital, keine Eintragung im Registro Mercantil. Mehr in wie wirst du Autónomo.

Tarifa Plana von 80 €/Monat

Neue autónomos bekommen die Tarifa Plana: monatliche cuota auf 80 € in den ersten 12 Monaten reduziert (24 Monate bei Einkommen < 1.166 €). Ein wichtiger Vorteil, der im ersten Jahr rund 2.500 € spart und kein SL-Pendant hat.

Vereinfachte Buchhaltung

Der autónomo in vereinfachter direkter Schätzung führt nur drei Bücher (Einnahmen, Ausgaben, Investitionsgüter) und veröffentlicht keine Jahresabschlüsse. Keine Bilanz, keine GuV, kein Audit. Eine gestoría berechnet typisch 60 bis 150 €/Monat für autónomo, gegenüber 200 bis 350 €/Monat für eine SL.

Keine Doppelbesteuerung

Der autónomo zahlt IRPF direkt auf den Gewinn. Keine zwischengeschaltete Körperschaftsteuer plus zusätzliche IRPF auf Dividenden. Bei niedrigem Gewinn (< 30.000 €) kann dieses einfache Schema steuerlich günstiger sein.

Flexibles Beenden

Zum Beenden reichen ein modelo 036 baja bei der Agencia Tributaria und ein TA0521 baja bei der TGSS. Keine Auflösung, kein Notar, kein Registro Mercantil. Effektive Beendigung in einer Woche.

Welche Nachteile hat der Autónomo?

Der autónomo hat über bestimmten Aktivitätsniveaus deutliche Grenzen.

Unbeschränkte Haftung mit Privatvermögen

Der autónomo haftet für berufliche Schulden mit dem gesamten Privatvermögen: Wohnung, Konten, Auto. Bei riskanten Aktivitäten (E-Commerce mit Lager, Beratung mit exponierten Kunden, Gastronomie, Bau) ist das ein großes Risiko. Ein Kundenstreit oder eine Insolvenz kann das Familienvermögen mitreißen.

Progressive Steuer bis 47 %

Die IRPF ist progressiv und erreicht bei über 300.000 € Spitzensatz 47 %. Bei hohen Gewinnen schießt die Steuer hoch, während eine SL bei 23 % (IS) plus 19 bis 23 % bei Dividenden bleiben kann. Mehr in Steuern für eine SL.

Hohe Cuota nach Tarifa Plana

Nach 12 Monaten Tarifa Plana steigt die monatliche cuota auf 230 bis 590 € je tramo. Ein fixer Posten auch in umsatzlosen Monaten. Bei mittleren Einkommen (1.700 bis 2.030 €/Monat netto) liegt sie bei 350 bis 370 €/Monat.

Weniger glaubwürdig bei Großkunden

Viele Großkonzerne, öffentliche Auftraggeber und strukturierte KMU bevorzugen Gesellschaften gegenüber Privatpersonen. Der autónomo-Status kann auf manchen Märkten ein kommerzielles Hindernis sein.

Schwierigkeiten bei Einstellungen oder Partnerschaften

Der autónomo kann Mitarbeiter einstellen (mit Arbeitgeber-Anmeldung bei der TGSS), aber aufwendiger als die SL. Eine Partnerschaft mit anderem Unternehmer verlangt typischerweise eine SL, weshalb der autónomo intrinsisch individuell ist.

Keine Übertragung oder Veräußerung

Du verkaufst keine „autónomo-Aktivität" wie SL-Anteile. Übertragung an Erben oder Käufer ist administrativ nicht möglich: Baja, neue Alta, und Kunden Schritt für Schritt überzeugen.

Welche Vorteile hat die SL?

Die SL beantwortet die autónomo-Grenzen ab einer gewissen Größe.

Geschütztes Privatvermögen

Die SL ist eine eigenständige juristische Person. Ihre Haftung ist auf das Stammkapital beschränkt (mindestens 3.000 €, seit Ley 18/2022 ab 1 €). Bei Insolvenz oder Streit sind Gesellschafter- und Geschäftsführer-Privatvermögen geschützt, außer bei Betrug oder schwerer Pflichtverletzung.

Steueroptimierung über 50.000 €

Die Körperschaftsteuer liegt bei festen 23 % (15 % in den ersten zwei Gewinnjahren). Mit Lohn (abziehbar) und Dividenden (19 bis 23 % beim Aktionär) kann ein Geschäftsführer die Gesamtlast gegenüber einem vergleichbaren autónomo optimieren. Mehr in Steuern für eine SL.

Kommerzielle Glaubwürdigkeit

Eine SL weckt mehr Vertrauen bei Großkunden, Banken, Investoren und internationalen Partnern. Sie erleichtert Zugang zu öffentlichen Aufträgen, Ausschreibungen, Großkonzern-Verträgen. In vielen Branchen Eintrittsbedingung.

Aktionärsstrukturen möglich

Die SL erlaubt Gesellschafter mit klar definierten Anteilen, Ausstiegsklauseln, Investoren-Aufnahme und später teilweisen oder vollständigen Verkauf. Auch kompatibel mit Stock-Options für Schlüsselmitarbeiter.

Erleichterte Einstellungen

Eine SL stellt Personal strukturierter ein als ein autónomo. Der Übergang auf 5 bis 10 Mitarbeiter ist mit der SL deutlich natürlicher. Mehr zu Sozialabgaben in wie funktioniert die spanische Sozialversicherung.

Übertragung und Nachfolge

SL-Anteile lassen sich vererben oder verschenken, was eine Vermögensplanung erlaubt, die mit autónomo unmöglich ist. Großer Vorteil für Unternehmer mit Übergabewunsch.

Welche Nachteile hat die SL?

Die SL hat administrative und steuerliche Kosten, die sich unter einer Schwelle nicht rechtfertigen.

Erhebliche Gründungskosten

Die SL-Gründung kostet 1.500 bis 3.000 € für Notar, Stammkapital, Registro Mercantil und gestoría. Schritte in Roadmap zur SL-Gründung.

Aufwendigere Buchhaltung

Die SL führt eine vollständige Handelsbuchhaltung (Bilanz, GuV, offizielle Bücher) und veröffentlicht jährlich die Cuentas Anuales beim Registro Mercantil. Eine gestoría berechnet 200 bis 350 €/Monat statt 60 bis 150 € beim autónomo, also 1.800 bis 2.400 € Mehrkosten pro Jahr.

Keine Tarifa Plana für den Geschäftsführer

Der SL-Geschäftsführer muss sich als autónomo societario anmelden, hat aber keinen Anspruch auf Tarifa Plana. Seine cuota startet direkt bei 350 bis 590 €/Monat, also 4.200 bis 7.080 €/Jahr soziale Kosten. Einer der Hauptnachteile im ersten Jahr.

Doppelbesteuerung (IS + IRPF auf Dividenden)

Geld, das die Gesellschaft verlässt, wird zweimal besteuert: einmal über IS (23 %) auf den Gewinn, einmal über IRPF (19 bis 23 %) bei Dividendenausschüttung. Bei niedrigen Einkommen ungünstiger als der direkte IRPF des autónomo.

Komplexe Auflösung

Eine SL aufzulösen verlangt formale Auflösung (Hauptversammlung, Liquidator, Schuldenbegleichung, Verteilung von Restaktiva) und Löschung im Registro Mercantil. 6 bis 12 Monate und 1.500 bis 3.000 € Kosten.

Veröffentlichungspflichten

Eine SL veröffentlicht jährlich die Cuentas Anuales (öffentlich einsehbar). Wer Diskretion bevorzugt, sieht das als Nachteil.

Beispielrechnung: 30.000 € vs 100.000 € Gewinn

Konkrete Vergleichsszenarien.

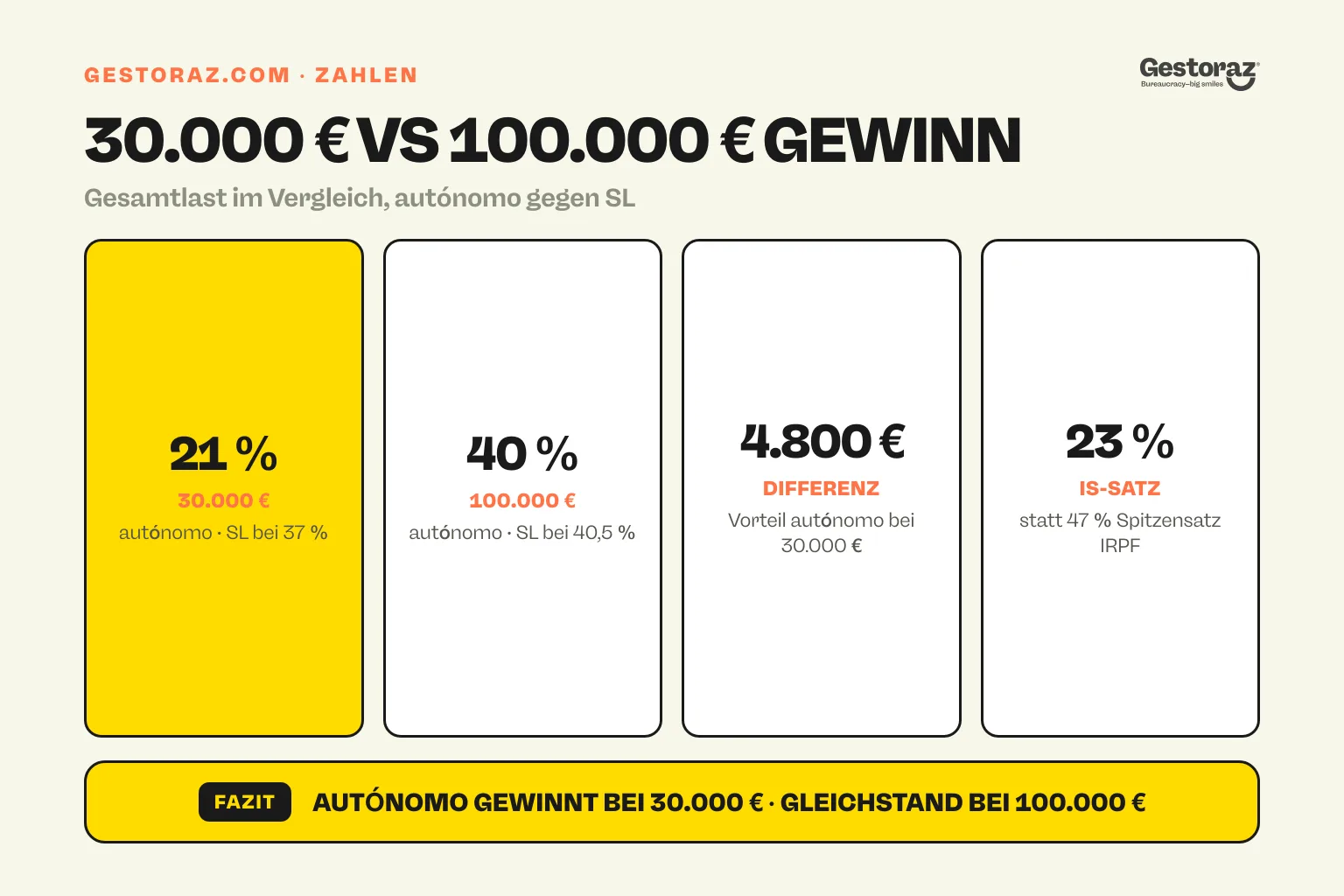

Szenario 1: 30.000 € Jahresgewinn

Als autónomo (mit Tarifa Plana im 1. Jahr):

- Cuota Tarifa Plana: 80 € × 12 = 960 €.

- Geschätzte IRPF auf 30.000 € Gewinn: rund 5.200 € (mit persönlichen Abzügen).

- Gesamt: 6.160 €, also rund 21 % Gesamtlast.

Als SL (1. Jahr mit IS 15 %):

- Cuota Geschäftsführer: 350 € × 12 = 4.200 €.

- IS auf 20.000 € (nach Geschäftsführergehalt 10.000 € und Kosten): 15 % = 3.000 €.

- IRPF des Geschäftsführers auf 10.000 €: rund 1.000 €.

- SL-Buchhaltungskosten: 250 € × 12 = 3.000 €.

- Gesamt: 11.200 €, also 37 % Gesamtlast.

Verdikt 30.000 €: autónomo deutlich vorteilhafter (4.800 € Differenz).

Szenario 2: 100.000 € Jahresgewinn

Als autónomo (Jahr 3+, ohne Tarifa Plana):

- Cuota oberer tramo: 590 € × 12 = 7.080 €.

- IRPF auf 100.000 €: rund 33.000 €.

- Gesamt: 40.080 €, also 40 % Gesamtlast.

Als SL:

- Cuota Geschäftsführer: 590 € × 12 = 7.080 €.

- Geschäftsführergehalt 40.000 € (IS-abziehbar).

- IS auf Restgewinn 60.000 € zu 23 %: 13.800 €.

- IRPF des Geschäftsführers auf 40.000 €: rund 9.500 €.

- IRPF auf Dividende 30.000 € zu rund 20 %: 6.000 €.

- SL-Buchhaltungskosten: 350 € × 12 = 4.200 €.

- Gesamt: 40.580 €, also 40,5 % Gesamtlast.

Verdikt 100.000 €: fast Gleichstand, aber die SL bringt Vermögensschutz, Glaubwürdigkeit und die Möglichkeit, einen Teil im Unternehmen zu lassen (nur 23 % statt 47 % Spitzensatz).

Szenario 3: 200.000 € Gewinn

Bei 200.000 € kippt der Vergleich klar zur SL: der IRPF-Spitzensatz des autónomo überschreitet 45 %, während die SL die 23 % IS hält und über gestaffelte Dividenden optimiert.

Wann von Autónomo zur SL wechseln?

Der Wechsel-Zeitpunkt ist eine strategische Entscheidung mit Vorlauf.

Signale, dass es Zeit ist

Hier die typischen Anzeichen für einen Wechsel:

- Jahresgewinn dauerhaft über 50.000 €.

- Steigendes Risiko (große Kunden, Lager, Mitarbeiter).

- Bedarf nach Aktionärsstruktur (Partner, Investor).

- Wunsch, später zu übertragen oder zu verkaufen.

- Ablehnung größerer Verträge wegen ungeeignetem Status.

Wie vorgehen

Der Übergang verlangt:

- SL parallel gründen (siehe Roadmap zur SL-Gründung).

- Wesentliche Vermögenswerte unter Steuerregeln einbringen.

- Autónomo-Rechnungen schrittweise einstellen.

- Autónomo-Baja nach abgeschlossenem Übergang.

- TGSS-Statuswechsel (klassisches RETA → autónomo societario).

Übergangs-Steuern antizipieren

Die Beendigung der autónomo-Aktivität kann steuerpflichtige Veräußerungsgewinne erzeugen, wenn du Aktiva (Kundschaft, Geschäftsbereich) einbringst. Eine mehrmonatige Planung mit gestoría vermeidet harte Steuern.

Wie triffst du die richtige Wahl?

Autónomo und SL in Spanien sind keine austauschbaren Optionen, sondern Werkzeuge für unterschiedliche Aktivitätsniveaus. Faustregel: starte als autónomo, wenn die Aktivität neu ist oder du in den nächsten 2 bis 3 Jahren unter 50.000 € Gewinn bleibst. Wechsle in die SL, sobald du dauerhaft darüber liegst oder Vermögensschutz, Glaubwürdigkeit oder Strukturierung brauchst. Wer die Wahl der NIF-Form für ausländische Firmen prüft, findet Hintergründe in braucht deine Firma eine spanische NIF.

Vermeide die zwei Extreme: SL zu starten, wenn die Aktivität noch klein ist (übertriebene Kosten), oder als autónomo zu bleiben, wenn die Aktivität längst eine SL rechtfertigt (Übersteuerung und Vermögensrisiko). Beide Fallen kosten jährlich tausende Euro.

Du schwankst zwischen beiden Status oder willst den Wechsel planen? Eine spanische gestoría kann beide Szenarien für deinen Fall genau berechnen und dir den optimalen Wechselzeitpunkt empfehlen.

Offizielle Quellen

- Agencia Tributaria, autónomos und SL, sede.agenciatributaria.gob.es: anwendbare Modelos.

- Tesorería General de la Seguridad Social, sede.seg-social.gob.es: RETA und autónomo societario.

- Ley 20/2007 del Estatuto del Trabajo Autónomo (BOE), boe.es/buscar/act.php?id=BOE-A-2007-13409: Rechtsstatus des autónomo.

- Real Decreto Legislativo 1/2010 (Ley de Sociedades de Capital) (BOE), boe.es/buscar/act.php?id=BOE-A-2010-10544: SL-Rechtsstatus.

- Ley 18/2022 de creación y crecimiento de empresas (BOE), boe.es/buscar/act.php?id=BOE-A-2022-15818: Lockerung des SL-Mindestkapitals auf 1 €.

- Ley 27/2014 del Impuesto sobre Sociedades (BOE), boe.es/buscar/act.php?id=BOE-A-2014-12328: Körperschaftsteuer der SL.

Erhalte dein Digitales Zertifikat komplett aus der Ferne.

Fordern Sie Ihr digitales Zertifikat vollständig aus der Ferne an.