Wann verwendet ein Autónomo IRPF-Quellensteuer von 7, 15 oder 0 %?

Die IRPF-Quellensteuer eines Autónomo in Spanien zählt zu den am wenigsten verstandenen Punkten für neue Selbstständige. Auf Rechnungen an spanische Unternehmen musst du eine Quellensteuer ausweisen (in der Regel 15 %, im ersten Jahr 7 %, in bestimmten Fällen 0 %). Diese Quellensteuer ist kein Kostenpunkt für dich: es ist eine Vorauszahlung auf deine jährliche IRPF, die dein Kunde direkt an die Agencia Tributaria überweist. Vergessen oder falscher Satz erzeugt Buchhaltungsprobleme und abgelehnte Rechnungen.

Dieser Artikel erklärt genau, wozu die Quellensteuer dient, in welchen Fällen 15 %, 7 % oder 0 % gelten, wie sie sich in deinen Steuerkalender einfügt, wie dein Kunde sie über das modelo 111 erklärt und wie du sie über dein modelo 100 als Vorauszahlung anrechnest. Wir besprechen auch die Fallen, vor allem im ersten Jahr.

Wozu dient die IRPF-Quellensteuer in der B2B-Rechnungslegung?

Die IRPF-Quellensteuer ist ein Vorauszahlungsmechanismus des spanischen Staats zur reibungslosen IRPF-Erhebung bei autónomos.

Das Prinzip: vierteljährliche statt jährliche Vorauszahlung

Ohne Quellensteuer würde der autónomo seine IRPF nach der jährlichen Erklärung (modelo 100) auf einmal zahlen, was Liquidität und Insolvenzrisiko verschärfte. Mit Quellensteuer behält dein B2B-Kunde einen Teil deines Honorars ein (in der Regel 15 %) und überweist ihn monatlich über sein modelo 111 an die Agencia Tributaria. Am Jahresende mindert diese Vorauszahlung deine IRPF.

Wer behält ein und wer nicht?

Die Quellensteuer gilt nur zwischen zwei spanischen Profi-Einheiten:

- Wenn dein Kunde ein Unternehmen oder ein anderer autónomo in Spanien ist: er behält 15 % (oder 7 %) auf deiner Rechnung ein.

- Wenn dein Kunde eine Privatperson in Spanien ist: er behält nichts ein. Du erhältst alles.

- Wenn dein Kunde im Ausland sitzt: er behält nichts ein (andere Regeln gelten zur innergemeinschaftlichen USt).

Damit verbundene Erklärungspflichten

Dein Kunde reicht das modelo 111 monatlich oder vierteljährlich (je nach Größe) mit der Liste der Quellensteuern ein. Jährlich gibt er das modelo 190 mit der Übersicht ab. Du nennst die einbehaltenen Beträge auf deinem modelo 100 als anzurechnende Vorauszahlung.

Wann verwendest du die 15 %-Quellensteuer?

Der Standardsatz für die meisten Profi-Leistungen.

Der Standardfall

Die 15 %-Quellensteuer gilt für Leistungen eines autónomo mit über 3 Jahren Tätigkeit, fakturiert an spanische Unternehmen oder andere autónomos. Der häufigste Satz auf B2B-Rechnungen in Spanien.

Betroffene Aktivitäten

15 % deckt Profi-Aktivitäten im spanischen Steuersinn: Beratungsleistungen (Berater, Anwälte, Steuerberater, Architekten, Designer), intellektuelle Leistungen (Autoren, Übersetzer, Trainer), technische Dienste (IT, Engineering). Wer in der actividades profesionales (Sektionen 2 und 3 des IAE-Tarifs) gelistet ist, fällt unter 15 %.

Konkrete Berechnung auf einer Rechnung

Du fakturierst 1.000 € netto für eine Beratung an ein spanisches Unternehmen:

- Bemessungsgrundlage: 1.000 €.

- IVA 21 %: 210 €.

- IRPF-Quellensteuer 15 %: −150 € (auf den Nettobetrag).

- Auszahlungsbetrag: 1.000 + 210 − 150 = 1.060 €.

Dein Kunde überweist 1.060 € auf dein Konto und 150 € über sein modelo 111 an die Agencia Tributaria. Diese 150 € rechnest du im Folgejahr auf deinem modelo 100 an.

Ausnahme: actividades empresariales

Empresariales Aktivitäten (Handel, Gastronomie, Handwerk, Hotellerie: Sektion 1 des IAE-Tarifs) unterliegen keiner Quellensteuer. Händler oder Handwerker fakturieren ohne Quellensteuer an B2B-Kunden und zahlen IRPF vollständig über das vierteljährliche modelo 130.

Wann verwendest du die 7 %-Quellensteuer?

Der ermäßigte Satz ist neuen autónomos im Profi-Bereich vorbehalten.

Bedingungen für 7 %

Die 7 %-Quellensteuer gilt für autónomos mit Profi-Aktivität (nicht empresarial) im Anmeldejahr und den zwei folgenden Kalenderjahren, also Startjahr + 2 volle Kalenderjahre (im besten Fall 3 Kalenderjahre).

So aktivierst du 7 %

Um 7 % zu nutzen, musst du es ausdrücklich auf deinen Rechnungen ausweisen: „Retención IRPF 7 % conforme al artículo 95.1 del Reglamento del IRPF". Wenn du standardmäßig 15 % schreibst, behält der Kunde 15 % ein, und du erstattest die Differenz erst über die jährliche Erklärung (komplexer).

Konkrete Berechnung mit 7 %

Dieselben 1.000 € netto, aber im ersten Jahr:

- IRPF-Quellensteuer 7 %: −70 €.

- Auszahlungsbetrag: 1.000 + 210 − 70 = 1.140 €.

Differenz: 80 € auf dieser Rechnung, also 8 % mehr Liquidität sofort. Bei 30.000 € Umsatz im Jahr lassen 7 % statt 15 % insgesamt 2.400 € mehr Liquidität, später über die IRPF-Jahreserklärung verrechnet.

Genaues Timing der 7 %

Wer im März 2026 als autónomo startet, kann 2026, 2027 und 2028 mit 7 % fakturieren. Ab 1. Januar 2029 automatisch auf 15 %. Mehr zu Startkosten und Tarifa Plana in wie wirst du Autónomo in Spanien und Steuern und Sozialabgaben für Autónomos.

Wann verwendest du 0 % (Befreiung)?

Einige spezifische Fälle erlauben den Verzicht auf die Quellensteuer.

Spezifisch befreite Aktivitäten

Manche Aktivitäten sind quellensteuerbefreit: Leistungen ins Nicht-EU-Ausland (geografische Begrenzung), USt- und IRPF-befreite Tätigkeiten (etwa bestimmte medizinische oder Bildungsleistungen), bestimmte landwirtschaftliche Operationen.

Befreiung selbst anwenden

Für 0 % musst du auf der Rechnung die rechtliche Grundlage angeben (Artikel im Ley IRPF oder Reglamento IRPF). Ohne Angabe wendet der Kunde standardmäßig 15 % an. Bei Unsicherheit: gestoría konsultieren, weil 0 % zu Unrecht angewandt zu Nachforderungen führt.

Rechnungen an Privatpersonen

Bei Rechnungen an Privatpersonen (kein Unternehmen, kein autónomo) gibt es keine Quellensteuer in keinem Fall. Der Kunde verfügt über kein modelo 111. Du erhältst die volle Rechnung (netto + IVA) und zahlst die IRPF vollständig über das vierteljährliche modelo 130.

Rechnungen ins Ausland

Bei Rechnungen an Unternehmen in der EU (B2B): keine Quellensteuer (Reverse-Charge greift). Außerhalb der EU: ebenfalls keine Quellensteuer. Die Quellensteuer ist ein rein innerspanischer Mechanismus.

Wie greift die Quellensteuer mit deinem modelo 130 zusammen?

Das modelo 130 ist der andere IRPF-Vorauszahlungsmechanismus für autónomos.

Die Rolle des modelo 130

Das modelo 130 ist eine vierteljährliche IRPF-Vorauszahlung, die du selbst auf deinem kumulierten Quartalsgewinn berechnest. Du zahlst 20 % davon als Anzahlung und regulierst über das jährliche modelo 100.

Wann du das modelo 130 NICHT abgeben musst

Wenn über 70 % deiner Einkünfte von B2B-Kunden mit Quellensteuer (15 % oder 7 %) stammen, bist du vom modelo 130 befreit. Die einbehaltenen Beträge ersetzen die Vorauszahlung.

Wann du das modelo 130 ABGEBEN MUSST

Wenn du hauptsächlich an Privatpersonen, ins Ausland oder in einer empresarial Aktivität (ohne Quellensteuer) fakturierst, musst du das vierteljährliche modelo 130 abgeben: vor dem 20. April, Juli, Oktober und Januar. Berechnung komplex, typischer Fall für gestoría-Mehrwert.

Jährliche Regularisierung über modelo 100

Am Jahresende konsolidiert das modelo 100 alles: deine IRPF auf alle Einkünfte abzüglich der bereits durch Kunden eingezahlten Quellensteuern (modelo 111) und deiner eigenen Vorauszahlungen (modelo 130). Du zahlst den Saldo oder bekommst eine Erstattung.

Wie weißt du, welchen Satz du auf Rechnungen schreiben musst?

Hier ein praktischer Entscheidungsbaum.

Schritt 1: ist dein Kunde in Spanien?

Wenn nein (Ausland EU oder Drittstaat): keine Quellensteuer, Hinweis „Operación intracomunitaria" oder „Exportación".

Schritt 2: ist dein Kunde eine Privatperson?

Wenn ja: keine Quellensteuer.

Schritt 3: ist deine Aktivität profesional oder empresarial?

Wenn empresarial (Handel, Gastronomie, Handwerk Sektion 1): keine Quellensteuer, Zahlung über vierteljährliches modelo 130.

Wenn profesional (Beratung, Technik, intellektuell Sektionen 2-3): Quellensteuer Pflicht.

Schritt 4: seit wann bist du autónomo?

Wenn unter 3 Kalenderjahren: 7 %.

Wenn 3 Jahre oder mehr: 15 %.

Schritt 5: gibt es eine Befreiung?

Wenn ja (befreite medizinische/Bildungs-Aktivitäten, Drittstaaten-Exporte): 0 % mit Rechtsgrundlage-Angabe.

Sonst: den im vorigen Schritt ermittelten Satz anwenden.

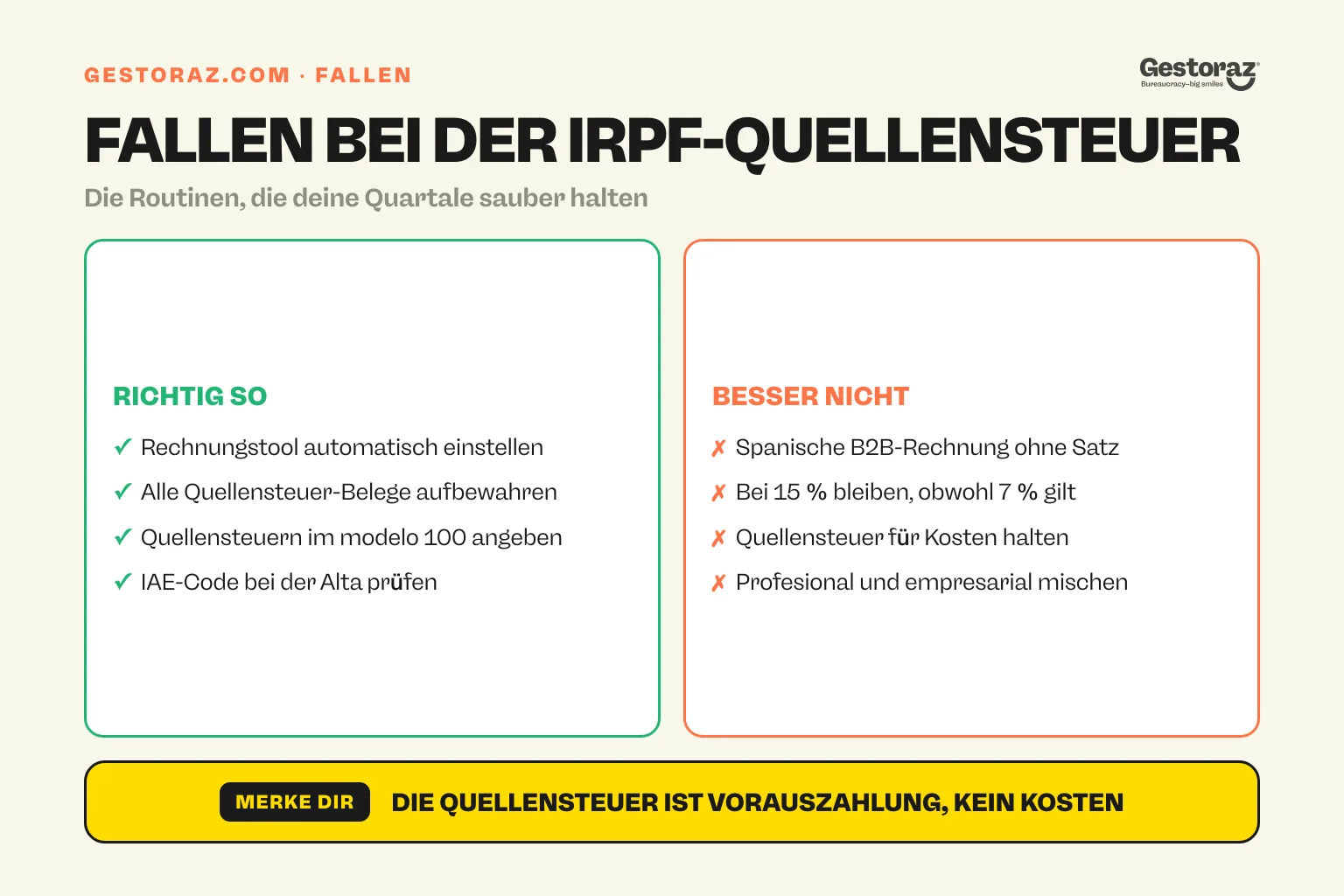

Welche Fallen lauern bei IRPF-Quellensteuern?

Mehrere Fehler tauchen wieder und wieder auf.

Quellensteuer auf Rechnungen vergessen

Fehler eins: eine spanische B2B-Rechnung ohne Quellensteuer-Angabe ausstellen. Der Kunde behält sie trotzdem ein (Pflicht), aber deine Rechnung ist „nicht konform" und kann abgelehnt oder zur Neuausstellung verlangt werden. Konfiguriere dein Rechnungstool so, dass die Quellensteuer automatisch greift.

Falscher Satz angegeben

15 % anzugeben, obwohl 7 % gelten, ist eine Optimierungslücke. Du holst die Differenz über die Jahreserklärung zurück, verlierst aber den unmittelbaren Liquiditätsvorteil. Umgekehrt: 7 % nach Ablauf der 3 Jahre erzeugt eine Nachforderung.

Glauben, die Quellensteuer sei ein Kostenposten

Quellensteuer ist KEIN wirtschaftlicher Kostenposten: es ist eine Steuer-Vorauszahlung. Bei der Jahreserklärung ziehst du alle einbehaltenen Beträge von deiner IRPF ab. Anfänger überschätzen oft ihren „Verlust" und unterschätzen die reale Liquidität.

Quellensteuern auf modelo 100 nicht korrekt erklären

Beim modelo 100 musst du alle Quellensteuern angeben, die deine Kunden gezahlt haben. Nur so holst du die Vorauszahlung zurück. Vergessen heißt: doppelt zahlen (bereits einbehaltene Quellensteuer + volle IRPF). Bewahre alle Quellensteuer-Belege auf (jede Rechnung + jährliche Übersicht der Kunden).

Profesional und empresarial verwechseln

Wer Händler ist (z.B. E-Commerce, Gastronom), wendet keine Quellensteuer an, muss aber das modelo 130 abgeben. Wer Berater (profesional) ist, wendet Quellensteuer an und ist meist vom 130 befreit. Prüfe deinen IAE-Code bei der Alta autónomo. Mehr Hintergrund in wie wirst du Autónomo.

Die IRPF-Regularisierung nicht antizipieren

Quellensteuern sind Vorauszahlungen auf den Bruttowert. Bei vielen Abzügen kann am Jahresende eine Überzahlung entstehen (Erstattung). Bei wenig Abzügen und vielen B2C-Einkünften ohne Quellensteuer kann ein erheblicher Restbetrag fällig sein. Plane Rückstellungen ein.

Kurz gesagt zur IRPF-Quellensteuer

Die IRPF-Quellensteuer eines Autónomo in Spanien ist ein struktureller Mechanismus, den du ab dem Start verstehen solltest. Faustregel: standardmäßig 15 % auf B2B-Rechnungen in Spanien (Profi-Aktivität), 7 % in den ersten 3 Jahren, 0 % in spezifischen Befreiungsfällen. Keine Quellensteuer bei Privatpersonen oder im Ausland.

Konfiguriere dein Rechnungstool, damit der richtige Satz automatisch greift, bewahre alle Belege auf und erkläre sie korrekt im jährlichen modelo 100, um die Vorauszahlungen zu verrechnen. Eine saubere Praxis verbessert die Liquidität und vermeidet unangenehme Regularisierungen. Mehr Steuerkalender-Details in Steuern und Sozialabgaben für Autónomos.

Du startest als autónomo und willst die Rechnungslegung korrekt aufsetzen oder bist unsicher beim Satz für deine Lage? Eine spanische gestoría kann dein System konfigurieren, die 7 %- oder 0 %-Eignung prüfen und die Erklärungen 130, 100, 111, 190 als Ganzes übernehmen.

Offizielle Quellen

- Agencia Tributaria, Profi-Quellensteuern, sede.agenciatributaria.gob.es: Anwendungsregeln für 7, 15 und 0 %.

- Reglamento del IRPF, Real Decreto 439/2007 (BOE), boe.es/buscar/act.php?id=BOE-A-2007-7457: Artikel 95 zu Profi-Quellensteuern.

- Ley 35/2006 IRPF (BOE), boe.es/buscar/act.php?id=BOE-A-2006-20764: Referenztext zur IRPF.

- Modelo 111, sede.agenciatributaria.gob.es: monatliche/vierteljährliche Erklärung der Zahlerseite.

- Modelo 130, sede.agenciatributaria.gob.es: IRPF-Vorauszahlung für autónomos.

- Modelo 100, sede.agenciatributaria.gob.es: Jahres-IRPF-Erklärung.

Erhalte dein Digitales Zertifikat komplett aus der Ferne.

Fordern Sie Ihr digitales Zertifikat vollständig aus der Ferne an.