¿Cuál es la diferencia entre residencia fiscal y social en España?

Para entender la diferencia entre residencia fiscal y residencia social en España, hay que aceptar una realidad contraintuitiva: puedes ser las dos a la vez, una sin la otra, o ninguna. Estos dos estatus los gestionan dos administraciones distintas (Agencia Tributaria para lo fiscal, TGSS para lo social), responden a criterios diferentes y tienen consecuencias diferentes en tus impuestos y en tus derechos sociales.

Este artículo explica con precisión qué es la residencia fiscal, qué es la residencia social, en qué se diferencian, cómo pueden coexistir o disociarse, y cuáles son las cuatro grandes combinaciones posibles con sus implicaciones prácticas. Detallamos también los casos típicos (pensionistas UE, teletrabajadores, administradores desplazados) y las trampas a evitar.

¿Qué es la residencia fiscal en España?

La residencia fiscal determina dónde pagas tus impuestos sobre la renta y sobre el patrimonio.

Definición y autoridad

La residencia fiscal está definida y aplicada por la Agencia Tributaria (el fisco español). Determina si España te considera contribuyente residente (gravado por tu renta mundial) o no residente (gravado solo por tus rentas de fuente española).

Los tres criterios de la residencia fiscal

Pasas a ser residente fiscal si cumples uno de los tres criterios: pasar más de 183 días al año en España, tener el centro de intereses económicos en España, o tener cónyuge e hijos menores residiendo habitualmente en España. El detalle de estos criterios y de su aplicación está en cómo convertirse en residente fiscal en España.

Consecuencias fiscales

Si eres residente fiscal, España grava tu renta mundial vía el IRPF (modelo 100), puedes estar obligado a declarar tus bienes en el extranjero (modelo 720) y accedes a los convenios fiscales bilaterales. Si no eres residente fiscal, solo pagas sobre tus rentas de fuente española vía el IRNR (modelo 210). Para el detalle, mira cuánto impuesto debo pagar como no residente.

¿Qué es la residencia social en España?

La residencia social determina si cotizas al sistema de Seguridad Social español y a qué derechos accedes.

Definición y autoridad

La residencia social la gestiona la Tesorería General de la Seguridad Social (TGSS). Determina si cotizas al régimen español (y a cuál: RETA para autónomos, Régimen General para asalariados, etc.) y, por tanto, si accedes a las prestaciones asociadas (sanidad pública, pensión, prestaciones, paro).

Los desencadenantes de la residencia social

Pasas a ser residente social en España en varios casos: firmas un contrato de trabajo con una empresa española, te das de alta como autónomo, pasas a ser administrador de SL (autónomo societario), o recibes una pensión española. El detalle de funcionamiento está en cómo funciona la Seguridad Social española para autónomos y empresas.

Consecuencias sociales

Si eres residente social, recibes un NUSS (mira todo sobre el número NUSS) y puedes activar tu TSI (tarjeta sanitaria) para acceder a la sanidad pública. Tus cotizaciones se acumulan para tu pensión española y pasas a ser elegible para prestaciones por enfermedad, paro y permisos parentales.

Caso particular de los formularios europeos

El formulario S1 (para pensionistas UE), el formulario A1 (para trabajadores desplazados) y el formulario U1 (para historial de cotizaciones) modifican la aplicación estándar de la residencia social. Un pensionista belga con S1 accede a la sanidad pública española sin cotizar localmente; un asalariado francés en misión de 6 meses con A1 sigue vinculado a la Seguridad Social francesa.

¿Cuáles son las principales diferencias entre las dos residencias?

Los dos conceptos no se confunden y siguen lógicas distintas.

Criterios diferentes

La residencia fiscal depende de tu presencia física, de tus intereses económicos y de tu familia. La residencia social depende de tu actividad profesional o de tu estatus específico (pensionista, estudiante). Puedes pasar 200 días en España (residente fiscal) sin tener actividad profesional española (no residente social).

Administraciones diferentes

La residencia fiscal la rastrea la Agencia Tributaria vía tus declaraciones. La residencia social la rastrea la TGSS vía tus cotizaciones. Las dos administraciones intercambian información pero no se confunden, y a veces los dos registros están desincronizados temporalmente.

Consecuencias diferentes

La residencia fiscal afecta a tus impuestos (IRPF/IRNR, modelo 720, convenios bilaterales). La residencia social afecta a tu protección social (sanidad, pensión, paro, permisos). Una no sustituye a la otra y a menudo hay que gestionar las dos en paralelo.

Calendarios diferentes

La residencia fiscal se evalúa por año natural completo. La residencia social se evalúa mes a mes según los periodos de cotización. Eso genera situaciones transitorias en las que un estatus cambia antes que el otro.

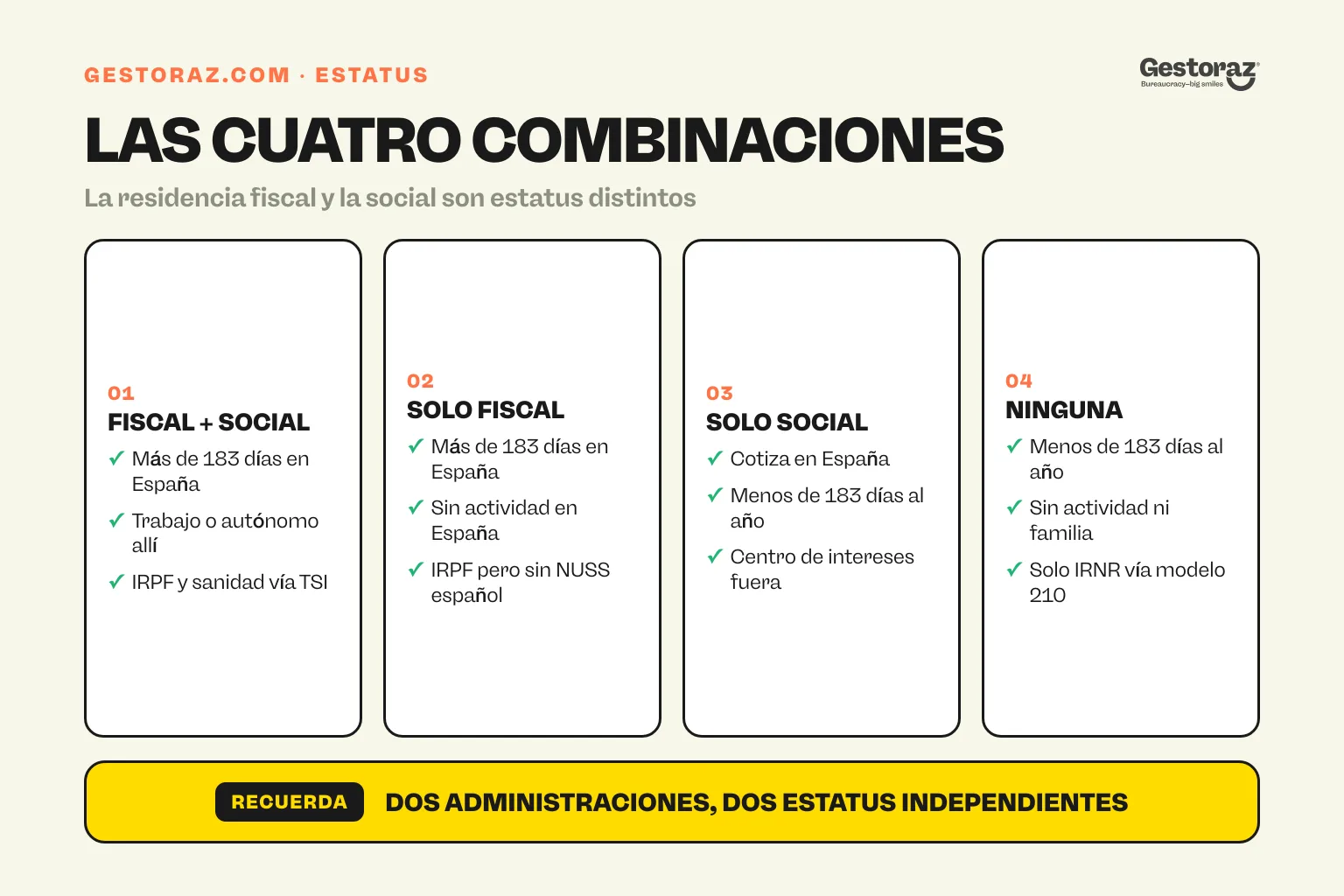

¿Cuáles son las cuatro combinaciones posibles?

Puedes ser a la vez residente fiscal y social, uno sin el otro, o ninguno.

Combinación 1: residente fiscal Y residente social

Es el caso más habitual entre los expatriados instalados en España con actividad. Vives más de 183 días en España, trabajas allí o tienes una actividad de autónomo, cotizas a la Seguridad Social española. Pagas el IRPF sobre tu renta mundial y accedes a la sanidad pública vía TSI.

Perfil típico: un francés instalado en Barcelona con empleo local, un belga hecho autónomo en Valencia, o un alemán administrador de una SL en Madrid.

Combinación 2: residente fiscal SIN residente social

Vives más de 183 días en España pero no tienes actividad profesional española. Quizás teletrabajas para una empresa extranjera, vives de rentas del capital, o eres pensionista no cubierto por S1. Pagas el IRPF en España sobre la renta mundial pero no tienes NUSS español.

Perfil típico: un consultor que teletrabaja para clientes en el extranjero sin darse de alta como autónomo en España (situación a menudo arriesgada fiscalmente), o un rentista de rentas pasivas.

Combinación 3: residente social SIN residente fiscal

Trabajas en España y cotizas a la Seguridad Social, pero no superas los 183 días y tu centro de intereses económicos está en otro lugar. Eso ocurre en casos de desplazamiento temporal (misión corta de un empleador extranjero), aunque entonces el formulario A1 suele eximir de la cotización española.

Perfil típico: poco frecuente en la práctica, salvo casos de misión transfronteriza o actividad comercial puntual que exija el alta en RETA durante 2-3 meses.

Combinación 4: NI residente fiscal NI residente social

No superas los 183 días, no tienes actividad profesional en España y no tienes familia residente. Es el perfil del turista o del inversor extranjero puro. Si tienes un inmueble, pagas el IRNR vía modelo 210, pero no es residencia fiscal en sentido pleno.

Perfil típico: propietario no residente de un piso de vacaciones en la Costa Blanca, que viene unas semanas al año y no trabaja en España.

Casos particulares y matices importantes

Algunas situaciones merecen atención específica.

El pensionista UE con S1

Un pensionista alemán que se instala en Marbella con su S1 pasa a ser residente fiscal español (supera 183 días, su centro de intereses está en España) pero su residencia social es particular: accede a la sanidad pública española sin cotizar localmente, gracias al S1 que transfiere la cobertura sanitaria desde Alemania. Tiene NUSS y TSI pero sin cuota mensual.

El teletrabajador con empleador extranjero

Un francés que se instala en Valencia y sigue trabajando para su empleador francés en teletrabajo está en zona gris. Fiscalmente pasa a ser residente español (supera 183 días). Socialmente, debería darse de alta como autónomo en España, obtener un A1 francés (raro porque está pensado para misiones cortas), o que su empleador francés se registre como empleador en España (lo que es pesado). En la práctica, muchos olvidan regularizar y acumulan deuda social.

El administrador de una SL española

El administrador de una SL española debe darse de alta como autónomo societario en la TGSS y pagar una cuota mensual. Es una residencia social obligatoria. Su residencia fiscal depende de los criterios clásicos: si vive en España más de 183 días, es residente fiscal; si no, no residente. Para la creación de SL, mira hoja de ruta SL en España.

El trabajador transfronterizo

Un francés que vive en Hendaya y trabaja en San Sebastián (o al revés) se rige por el convenio fiscal transfronterizo, que puede mantener una residencia fiscal en el país de residencia y una residencia social en el país de trabajo. Es un caso específico que exige experiencia dedicada.

¿Cuáles son las trampas frecuentes con estas dos residencias?

Varios errores se repiten y complican la situación de los expatriados.

Creer que residencia fiscal = residencia social

El error n.º 1 es pensar que pasar a ser residente fiscal en España activa automáticamente la residencia social, o al revés. Ambas son independientes. Puedes ser perfectamente residente fiscal sin cotizar a la Seguridad Social (y por tanto sin acceso a la sanidad pública), o cotizar a la Seguridad Social sin ser residente fiscal.

Confundirlas con la residencia administrativa

La residencia administrativa (NIE/TIE/certificado UE) es otro concepto más. Para el panorama completo, mira todo sobre la residencia en España.

Olvidar regularizar la situación social en teletrabajo

Muchos expatriados teletrabajadores viven en España más de 183 días sin darse de alta en la Seguridad Social española. Eso puede generar regularizaciones de cotizaciones sobre 4 años más sanciones. Regularizar de forma proactiva casi siempre sale más barato que ser inspeccionado.

Pensar que el NIE = residencia

Tener un NIE no te convierte en residente fiscal, ni social, ni administrativo. Es solo un identificador. Mira el impacto del NIE en tu situación fiscal para entenderlo bien.

Subestimar el S1 para los pensionistas UE

Muchos pensionistas UE contratan un seguro sanitario privado español (1.200-2.400 €/año) cuando podrían haber pedido un S1 y disfrutar gratis de la sanidad pública. Comprueba con tu organismo de pensiones si eres elegible.

No anticipar la transición

Si sabes que vas a pasar a residencia fiscal o social, anticipa las gestiones. Una planificación de 6-12 meses evita los periodos en blanco sin cobertura sanitaria o las regularizaciones de IRPF.

¿Cómo saber dónde estás?

Algunas preguntas prácticas para situar tu estatus.

¿Eres residente fiscal?

Responde a las tres preguntas: ¿has pasado más de 183 días en España este año? ¿Tus intereses económicos principales están en España? ¿Tu cónyuge e hijos menores residen en España? Si sí en al menos una, probablemente eres residente fiscal.

¿Eres residente social?

¿Cotizas a la Seguridad Social española? ¿Tienes NUSS? Si eres asalariado de una empresa española, autónomo o administrador de SL, la respuesta es casi siempre sí. Si eres pensionista UE con S1, estás socialmente integrado sin cotización propia.

En caso de duda

Pide a la Agencia Tributaria y a la TGSS un certificado de tu situación respectiva. Las dos administraciones emiten certificados oficiales que confirman tu estatus en un momento dado. Es útil para gestiones transfronterizas (sobre todo para no tributar dos veces).

Para gestionar bien tus dos residencias en España

La diferencia entre residencia fiscal y residencia social en España es una de las distinciones peor entendidas por los expatriados, y puede generar errores costosos (regularizaciones de IRPF, deuda social, doble imposición). La regla práctica: aborda las dos dimensiones por separado, apoyándote en los criterios objetivos de cada administración.

Si planeas instalarte, comprueba primero tu estatus fiscal probable (días de presencia, centro de intereses) y luego tu estatus social esperado (actividad profesional, empleador). Elige luego las gestiones en consecuencia: eventual régimen Beckham para lo fiscal, alta de autónomo o A1 para lo social. Una mala gestión puede costar varios miles de euros al año durante años.

¿Preparas una instalación o dudas de tu estatus actual? Una gestoría española puede hacer una auditoría de tus dos residencias (fiscal y social), identificar las regularizaciones necesarias y proponerte un plan de optimización para los próximos años.

Fuentes oficiales

- Agencia Tributaria, residencia fiscal, sede.agenciatributaria.gob.es: criterios y declaraciones aplicables.

- Tesorería General de la Seguridad Social, sede.seg-social.gob.es: alta social y formularios europeos.

- Ley 35/2006 IRPF (BOE), boe.es/buscar/act.php?id=BOE-A-2006-20764: impuesto sobre la renta de las personas físicas.

- Real Decreto Legislativo 8/2015 (Ley General de la Seguridad Social) (BOE), boe.es/buscar/act.php?id=BOE-A-2015-11724: texto de referencia sobre la Seguridad Social.

- Reglamento (CE) 883/2004, eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32004R0883: coordinación de los sistemas sociales UE.

- Convenio fiscal España-Francia, hacienda.gob.es: convenio bilateral y reglas específicas para transfronterizos.

Solicite su Certificado Digital de forma totalmente remota.

Solicite su Certificado Digital de forma totalmente remota.