Quelle est la différence entre résidence fiscale et résidence sociale en Espagne ?

Pour comprendre la différence entre résidence fiscale et résidence sociale en Espagne, il faut accepter une réalité contre-intuitive : vous pouvez être les deux, l'une sans l'autre, ou aucune. Ces deux statuts sont gérés par deux administrations distinctes (Agencia Tributaria pour le fiscal, TGSS pour le social), répondent à des critères différents, et ont des conséquences différentes sur vos impôts et vos droits sociaux.

Cet article explique précisément ce qu'est la résidence fiscale, ce qu'est la résidence sociale, en quoi elles diffèrent, comment elles peuvent coexister ou se dissocier, et quelles sont les quatre grandes combinaisons possibles avec leurs implications pratiques. On y détaille aussi les cas typiques (retraités UE, télétravailleurs, dirigeants détachés) et les pièges à éviter.

Qu'est-ce que la résidence fiscale en Espagne ?

La résidence fiscale détermine où vous paiez vos impôts sur le revenu et sur le patrimoine.

Définition et autorité

La résidence fiscale est définie et appliquée par l'Agencia Tributaria (le fisc espagnol). Elle détermine si l'Espagne vous considère comme contribuable résident (taxé sur votre revenu mondial) ou non-résident (taxé seulement sur vos revenus de source espagnole).

Les trois critères de la résidence fiscale

Vous devenez résident fiscal si vous remplissez l'un des trois critères : passer plus de 183 jours par an en Espagne, avoir le centre des intérêts économiques en Espagne, ou avoir conjoint et enfants mineurs résidant habituellement en Espagne. Le détail de ces critères et de leur application est dans comment devenir résident fiscal en Espagne.

Conséquences fiscales

Si vous êtes résident fiscal, l'Espagne taxe votre revenu mondial via l'IRPF (modelo 100), vous pouvez être tenu de déclarer vos biens à l'étranger (modelo 720), et vous accédez aux conventions fiscales bilatérales. Si vous n'êtes pas résident fiscal, vous paiez seulement sur vos revenus de source espagnole via l'IRNR (modelo 210). Pour le détail, voir combien d'impôts paie un non-résident.

Qu'est-ce que la résidence sociale en Espagne ?

La résidence sociale détermine si vous cotisez au système de Sécurité sociale espagnol et à quels droits vous accédez.

Définition et autorité

La résidence sociale est gérée par la Tesorería General de la Seguridad Social (TGSS). Elle détermine si vous cotisez au régime espagnol (et à quel régime : RETA pour autónomos, Régimen General pour salariés, etc.) et donc si vous accédez aux prestations associées (santé publique, retraite, indemnités, chômage).

Les déclencheurs de la résidence sociale

Vous devenez résident social en Espagne dans plusieurs cas : vous signez un contrat de travail avec une entreprise espagnole, vous vous inscrivez comme autónomo, vous devenez administrateur de SL (autónomo societario), ou vous recevez une pension espagnole. Le détail du fonctionnement est dans comment fonctionne la sécurité sociale espagnole pour indépendants et entreprises.

Conséquences sociales

Si vous êtes résident social, vous recevez un NUSS (voir tout sur le numéro NUSS) et vous pouvez activer votre TSI (carte santé) pour accéder à la santé publique. Vos cotisations s'accumulent pour votre retraite espagnole, et vous devenez éligible aux indemnités maladie, chômage et congés parentaux.

Cas particulier des formulaires européens

Le formulaire S1 (pour retraités UE), le formulaire A1 (pour travailleurs détachés), et le formulaire U1 (pour historique de cotisations) modifient l'application standard de la résidence sociale. Un retraité belge avec S1 accède à la santé publique espagnole sans cotiser localement ; un salarié français en mission de 6 mois avec A1 reste rattaché à la Sécurité sociale française.

Quelles sont les principales différences entre les deux résidences ?

Les deux concepts ne se confondent pas et obéissent à des logiques distinctes.

Critères différents

La résidence fiscale dépend de votre présence physique, de vos intérêts économiques et de votre famille. La résidence sociale dépend de votre activité professionnelle ou de votre statut spécifique (retraité, étudiant). Vous pouvez passer 200 jours en Espagne (donc résident fiscal) sans avoir d'activité professionnelle espagnole (donc pas résident social).

Administrations différentes

La résidence fiscale est tracée par l'Agencia Tributaria via vos déclarations. La résidence sociale est tracée par la TGSS via vos cotisations. Les deux administrations échangent des informations mais ne se confondent pas, et il arrive que les deux registres soient désynchronisés temporairement.

Conséquences différentes

La résidence fiscale touche vos impôts (IRPF/IRNR, modelo 720, conventions bilatérales). La résidence sociale touche votre protection sociale (santé, retraite, chômage, congés). L'une ne remplace pas l'autre, et il faut souvent gérer les deux en parallèle.

Calendriers différents

La résidence fiscale s'évalue par année civile complète. La résidence sociale s'évalue mois par mois selon les périodes de cotisation. Cela génère des situations transitoires où l'un des statuts change avant l'autre.

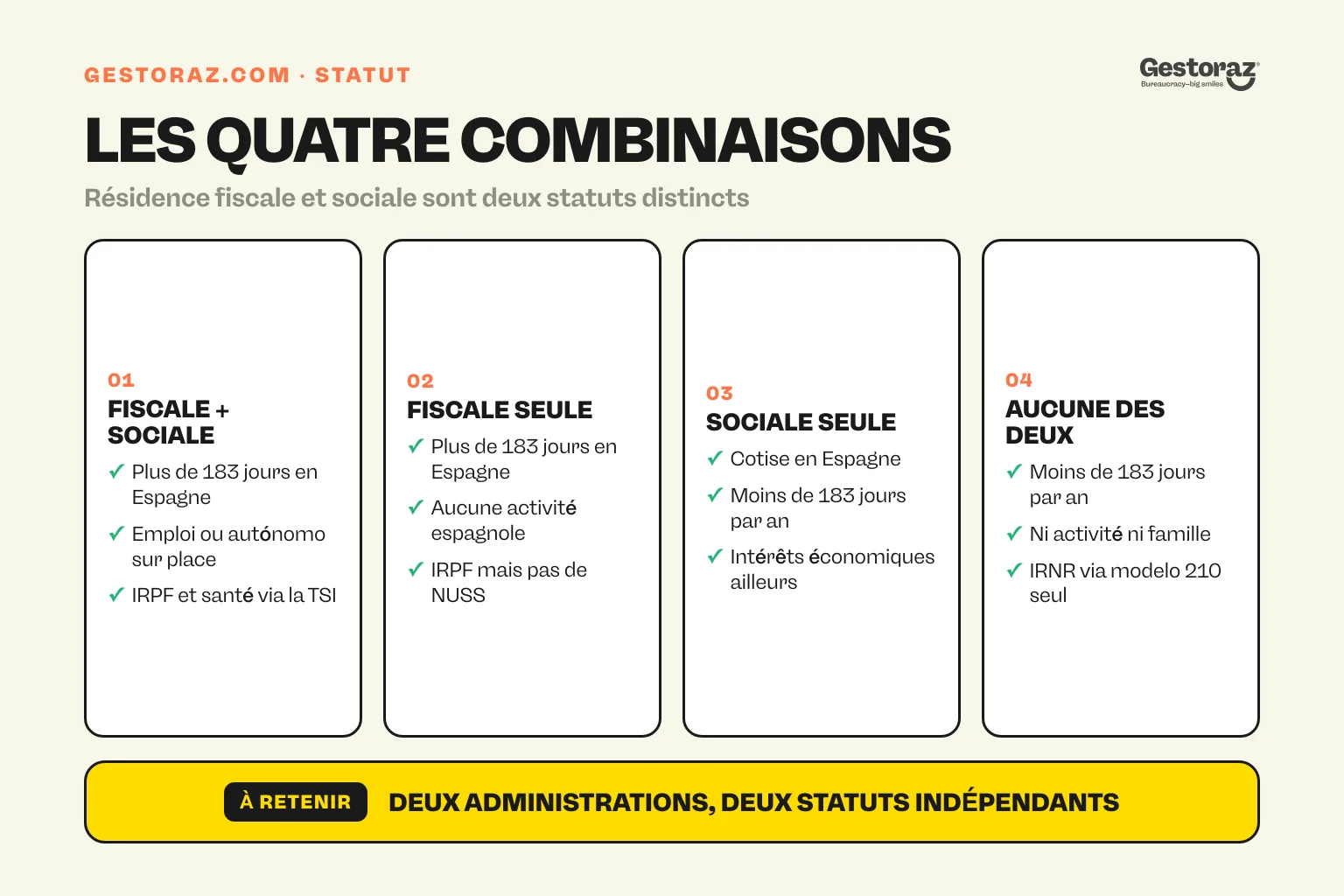

Quelles sont les quatre combinaisons possibles ?

Vous pouvez être à la fois résident fiscal et social, ou l'un sans l'autre, ou ni l'un ni l'autre.

Combinaison 1 : résident fiscal ET résident social

C'est le cas le plus courant pour les expatriés installés en Espagne en activité. Vous vivez plus de 183 jours en Espagne, vous y travaillez ou vous y avez une activité d'autónomo, vous cotisez à la Sécurité sociale espagnole. Vous paiez l'IRPF sur votre revenu mondial et vous accédez à la santé publique via TSI.

Profil typique : un Français installé à Barcelone avec un emploi local, un Belge devenu autónomo à Valence, ou un Allemand dirigeant d'une SL à Madrid.

Combinaison 2 : résident fiscal SANS résident social

Vous vivez plus de 183 jours en Espagne mais vous n'avez pas d'activité professionnelle espagnole. Vous travaillez peut-être en télétravail pour une entreprise étrangère, ou vous vivez de revenus du capital, ou vous êtes retraité non couvert par S1. Vous paiez l'IRPF en Espagne sur revenus mondiaux mais vous n'avez pas de NUSS espagnol.

Profil typique : un consultant qui télétravaille pour ses clients à l'étranger sans s'inscrire comme autónomo en Espagne (situation d'ailleurs souvent fiscalement risquée), ou un rentier de revenus passifs.

Combinaison 3 : résident social SANS résident fiscal

Vous travaillez en Espagne et vous cotisez à la Sécurité sociale, mais vous ne dépassez pas 183 jours et votre centre d'intérêts économiques est ailleurs. Cela arrive en cas de détachement temporaire (mission courte d'un employeur étranger), bien que dans ce cas le formulaire A1 dispense souvent de la cotisation espagnole.

Profil typique : rare en pratique, sauf cas de mission frontalière ou d'activité commerciale ponctuelle nécessitant l'inscription RETA pour 2-3 mois.

Combinaison 4 : NI résident fiscal NI résident social

Vous n'avez ni dépassement de 183 jours, ni activité professionnelle en Espagne, ni famille résidente. C'est le profil du touriste ou de l'investisseur étranger pur. Si vous possedez un bien immobilier, vous paiez l'IRNR via modelo 210, mais ce n'est pas la résidence fiscale au sens plein.

Profil typique : propriétaire non-résident d'un appartement de vacances sur la Costa Blanca, qui vient quelques semaines par an et ne travaille pas en Espagne.

Cas particuliers et nuances importantes

Quelques situations méritent une attention spécifique.

Le retraité UE avec S1

Un retraité allemand qui s'installe à Marbella avec son S1 devient résident fiscal espagnol (il dépasse 183 jours, son centre d'intérêts est en Espagne) mais sa résidence sociale est particulière : il accède à la santé publique espagnole sans cotiser localement, grâce au S1 qui transfère la couverture santé depuis l'Allemagne. Il a un NUSS et une TSI mais pas de cuota mensuelle.

Le télétravailleur avec employeur étranger

Un Français qui s'installe à Valence et continue à travailler pour son employeur français en télétravail est dans une zone grise. Fiscalement, il devient résident espagnol (dépasse 183 jours). Socialement, il devrait soit s'inscrire comme autónomo en Espagne, soit obtenir un A1 français (rare car prévu pour des missions courtes), soit son employeur français doit s'enregistrer comme employeur en Espagne (ce qui est lourd). En pratique, beaucoup oublient de régulariser et accumulent une dette sociale.

Le dirigeant d'une SL espagnole

Le dirigeant d'une SL espagnole doit s'inscrire comme autónomo societario auprès de la TGSS et payer une cuota mensuelle. C'est une résidence sociale obligatoire. Sa résidence fiscale dépend des critères classiques : s'il vit en Espagne plus de 183 jours, il est résident fiscal ; sinon, non-résident. Pour la création d'une SL, voir feuille de route SL en Espagne.

Le travailleur frontalier

Un Français qui vit à Hendaye et travaille à Saint-Sébastien (ou inversement) est régi par la convention fiscale frontalière qui peut maintenir une résidence fiscale dans le pays de résidence et une résidence sociale dans le pays de travail. C'est un cas spécifique qui nécessite une expertise dédiée.

Quels sont les pièges fréquents avec ces deux résidences ?

Plusieurs erreurs reviennent et compliquent la situation des expatriés.

Croire que résidence fiscale = résidence sociale

L'erreur n°1 est de penser que devenir résident fiscal en Espagne déclenche automatiquement la résidence sociale, ou inversement. Les deux sont indépendantes. Vous pouvez très bien être résident fiscal sans cotiser à la Sécurité sociale (et donc sans accès à la santé publique), ou cotiser à la Sécurité sociale sans être résident fiscal.

Confondre les deux avec la résidence administrative

La résidence administrative (NIE/TIE/certificat UE) est encore un autre concept. Pour le panorama complet, voir tout sur la résidence en Espagne.

Oublier de régulariser sa situation sociale en télétravail

Beaucoup d'expatriés télétravailleurs vivent en Espagne plus de 183 jours sans s'inscrire à la Sécurité sociale espagnole. Cela peut générer des rappels de cotisations sur 4 ans plus pénalités. Régulariser proactivement est presque toujours moins coûteux que d'être contrôlé.

Penser que le NIE = résidence

Avoir un NIE ne vous rend ni résident fiscal, ni résident social, ni résident administratif. C'est juste un identifiant. Voir l'impact du NIE sur votre statut fiscal pour bien comprendre.

Sous-estimer le S1 pour les retraités UE

Beaucoup de retraités UE souscrivent une assurance santé privée espagnole (1 200-2 400 €/an) alors qu'ils auraient pu demander un S1 et bénéficier gratuitement de la santé publique. Vérifiez auprès de votre caisse de retraite si vous y êtes éligible.

Ne pas anticiper la transition

Si vous savez que vous allez basculer en résidence fiscale et/ou sociale, anticipez les démarches. Une planification de 6-12 mois évite les périodes blanches sans couverture santé ou les rappels d'IRPF.

Comment savoir où vous en êtes ?

Quelques questions pratiques pour situer votre statut.

Êtes-vous résident fiscal ?

Répondez aux trois questions : avez-vous passé plus de 183 jours en Espagne cette année ? Vos intérêts économiques principaux sont-ils en Espagne ? Votre conjoint et vos enfants mineurs résident-ils en Espagne ? Si oui à au moins une, vous êtes probablement résident fiscal.

Êtes-vous résident social ?

Cotisez-vous à la Sécurité sociale espagnole ? Avez-vous un NUSS ? Si vous êtes salarié d'une entreprise espagnole, autónomo, ou dirigeant d'une SL, la réponse est presque toujours oui. Si vous êtes retraité UE avec S1, vous êtes socialement intégré sans cotisation propre.

En cas de doute

Demandez à l'Agencia Tributaria et à la TGSS un certificat de votre situation respective. Les deux administrations émettent des certificats officiels qui confirment votre statut à un moment donné. C'est utile pour les démarches transfrontalières (notamment pour ne pas être taxé deux fois).

Pour bien gérer vos deux résidences en Espagne

La différence entre résidence fiscale et résidence sociale en Espagne est l'une des distinctions les plus mal comprises par les expatriés, et elle peut générer des erreurs coûteuses (rappels d'IRPF, dette sociale, double imposition). La règle pratique : abordez les deux dimensions séparément, en vous appuyant sur les critères objectifs de chaque administration.

Si vous prévoyez une installation, vérifiez d'abord votre statut fiscal probable (jours de présence, centre d'intérêts) puis votre statut social attendu (activité professionnelle, employeur). Choisissez ensuite les démarches en conséquence : éventuellement régime Beckham pour le fiscal, alta autónomo ou A1 pour le social. Une mauvaise gestion peut coûter plusieurs milliers d'euros par an pendant des années.

Vous préparez une installation ou vous doutez de votre statut actuel ? Une gestoría espagnole peut faire un audit de vos deux résidences (fiscale et sociale), identifier les régularisations nécessaires, et vous proposer un plan d'optimisation pour les années à venir.

Sources officielles

- Agencia Tributaria, résidence fiscale, sede.agenciatributaria.gob.es : critères et déclarations applicables.

- Tesorería General de la Seguridad Social, sede.seg-social.gob.es : alta sociale et formulaires européens.

- Ley 35/2006 IRPF (BOE), boe.es/buscar/act.php?id=BOE-A-2006-20764 : impôt sur le revenu des personnes physiques.

- Real Decreto Legislativo 8/2015 (Ley General de la Seguridad Social) (BOE), boe.es/buscar/act.php?id=BOE-A-2015-11724 : texte de référence sur la Sécurité sociale.

- Règlement (CE) 883/2004, eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX:32004R0883 : coordination des systèmes sociaux UE.

- Convention fiscale Espagne-France, hacienda.gob.es : convention bilatérale et règles spécifiques aux frontaliers.

Demandez votre certificat numérique à distance.

Demandez votre certificat numérique à distance.