¿Qué impuestos paga una Sociedad Limitada (SL) en España?

Cuando hablamos de impuestos para una Sociedad Limitada en España, entramos en un universo fiscal completamente distinto al del autónomo. La SL es una persona jurídica con entidad propia: tiene su propio beneficio imponible, su propio tipo de Impuesto sobre Sociedades y su propio calendario de declaraciones. Entender cómo se articulan estos impuestos es lo que separa una SL bien gestionada, que optimiza su fiscalidad, de una SL que paga un 30 % de impuestos evitables y acumula multas por retraso.

Este artículo describe, en el orden en que intervienen en la vida de una SL, los cuatro grandes impuestos que se aplican: el Impuesto sobre Sociedades (IS), el IVA, las cargas sociales del administrador y los empleados, y el IRPF que afecta al administrador cuando se remunera en sueldo o dividendo. En cada caso precisamos los tipos, los modelos fiscales a presentar, las trampas a evitar y, sobre todo, cómo interactúan estos impuestos entre sí.

¿Por qué los impuestos de una SL son tan distintos a los de un autónomo?

Antes de entrar en el detalle de tipos y modelos, hay que entender por qué la SL y el autónomo no juegan en el mismo mundo fiscal. Esa diferencia de lógica es lo que vuelve la SL más compleja en el día a día, pero también más interesante por encima de cierto nivel de ingresos.

La SL es una persona jurídica independiente

El autónomo es una persona física: todo lo que factura engorda su renta personal y pasa por el IRPF, la escala progresiva española que puede llegar al 47 %. No hay ningún muro entre la actividad y la persona; fiscal, jurídica y económicamente es la misma entidad.

La SL, al contrario, es una persona jurídica creada ante notario, inscrita en el Registro Mercantil y dotada de su propio identificador fiscal (NIF). Realiza su propia facturación, deduce sus propios costes, genera su propio beneficio y paga su propio impuesto, el Impuesto sobre Sociedades, a tipo fijo. Los socios y el administrador están jurídicamente separados de la sociedad, lo que cambia tanto la fiscalidad como la responsabilidad.

Por qué la doble imposición no siempre es una trampa

Muchos emprendedores ven la SL como un sistema de doble imposición: el dinero tributa una vez en la sociedad (IS) y otra vez al salir hacia el administrador (IRPF sobre sueldo o dividendo). En el papel es exacto. En la práctica, rara vez es una trampa.

El tipo de IS español (23 % para la mayoría de SL, 15 % los primeros años) es claramente inferior a los tramos altos del IRPF (37 %, 45 %, 47 %). Para beneficios significativos, la combinación "23 % de IS + 19-23 % sobre los dividendos" sale más barata que pasar directamente por la escala progresiva del IRPF, sobre todo cuando el administrador puede modular la parte que efectivamente saca de la sociedad.

¿A partir de qué beneficio la SL pasa a ser más interesante?

El umbral práctico de bascula está en torno a 50.000 € a 60.000 € de beneficio anual. Por debajo, los costes fijos de una SL (cuota del administrador a 350-590 €/mes, gestoría más cara, contabilidad más pesada, depósito de Cuentas Anuales) erosionan la ventaja fiscal. Por encima, la combinación tipo fijo de IS y elección entre sueldo y dividendo pasa a ser claramente ganadora. Para comparar los dos estatus en detalle, mira autónomo vs SL en España y la hoja de ruta para crear una SL.

¿Cuáles son los cuatro grandes impuestos que afectan a una SL?

Antes de entrar en el detalle de cada impuesto, conviene tener en mente la foto de conjunto. Una SL está afectada por cuatro grandes categorías de impuestos que no se suman todos en el mismo momento ni sobre la misma base. Entender qué pesa sobre qué evita las malas sorpresas a la hora de calcular el resultado neto para el administrador.

El Impuesto sobre Sociedades, el pivote del sistema

El Impuesto sobre Sociedades (IS) es el corazón de la fiscalidad de una SL. Se aplica al beneficio de la sociedad una vez deducidos todos los costes, a tipo fijo (23 % la mayoría, 15 % los dos primeros años con beneficios). Es el equivalente corporativo del IRPF, pero sin escala progresiva, lo que lo vuelve previsible y planificable.

El IVA, un impuesto a gestionar más que a pagar

El IVA español no es un coste para la SL en sí: la sociedad lo recauda en sus ventas por cuenta del Estado y lo deduce en sus compras. El saldo se ingresa a la Agencia Tributaria. Pero la gestión administrativa trimestral (modelo 303) exige rigor, y el IVA pesa en la tesorería entre el momento en que se factura y el momento en que se ingresa.

Las cargas sociales: empleados y administrador

Las cargas sociales se reparten en dos bloques. Por un lado, las cotizaciones empresariales si la SL emplea personal, alrededor del 30-35 % del bruto pagado encima del salario, lo que las convierte a menudo en el impuesto más pesado cuando se contrata. Por otro, la cuota mensual del administrador como autónomo societario, ingresada directamente a la TGSS, que arranca entre 350 € y 590 €/mes sin acceso a la Tarifa Plana.

El IRPF, que golpea la salida del dinero

Por último, el IRPF interviene cuando el administrador o los socios sacan el dinero de la sociedad. Si eligen sueldo, se aplica la escala progresiva del IRPF (hasta el 47 %), y la SL retiene el impuesto en origen vía el modelo 111. Si eligen dividendo, se aplica la escala específica de las rentas del capital (19 %, 21 %, 23 %, 27 %, 28 %). La elección entre las dos es la principal palanca de optimización fiscal del administrador.

¿Cómo funciona el Impuesto sobre Sociedades (IS) en España?

El IS es el impuesto central de toda SL y el primero en el que se concentra la planificación fiscal. Su lógica es más sencilla que la del IRPF: un tipo único aplicado al beneficio. Pero sus matices, sobre todo en el tipo reducido de las sociedades jóvenes, merecen comprenderse bien.

¿Cuáles son los tipos de IS vigentes?

El tipo depende esencialmente de la antigüedad de la sociedad y de su facturación.

| Situación | Tipo de IS |

|---|---|

| SL recién creada, primer ejercicio con beneficio + siguiente | 15 % |

| SL con facturación < 1.000.000 € | 23 % |

| SL con facturación ≥ 1.000.000 € | 25 % |

La mayoría de SL recién creadas caen en el tipo reducido del 15 % los dos primeros años con beneficios y luego pasan al 23 % mientras se mantengan por debajo de la barrera del millón de euros de facturación.

¿Quién puede beneficiarse del tipo reducido del 15 %?

El tipo reducido del 15 % merece atención especial, porque supone un ahorro significativo durante la fase de arranque. Se aplica durante dos periodos impositivos: el primero en el que la SL obtenga beneficios y el inmediatamente siguiente.

La ventaja se reserva a entidades de nueva creación, es decir, SL constituidas de novo y no procedentes de transformación, escisión o aportación de actividad preexistente. La administración verifica este punto en caso de duda, así que es inútil intentar "rejuvenecer" una actividad existente metiéndola en una SL nueva.

¿Cómo contar los "dos primeros años con beneficios"?

Aquí es donde el malentendido es más frecuente. El tipo no se aplica los dos primeros años naturales de existencia de la SL, sino los dos primeros años en los que la sociedad genere efectivamente un beneficio fiscal positivo.

Pongamos un ejemplo. Una SL creada en 2025 registra una pérdida de 5.000 € en su primer año. En 2026 obtiene por fin un beneficio de 20.000 €, y luego 40.000 € en 2027. El contador del tipo reducido solo se activa a partir de 2026, primer año con beneficio. El tipo del 15 % se aplica entonces a los ejercicios 2026 y 2027, es decir, 3.000 € de IS el primer año con beneficio y 6.000 € el siguiente. A partir de 2028, el tipo normal del 23 % vuelve a aplicarse. En los dos años con tipo reducido, el ahorro es de 3.200 € comparado con el tipo estándar, lo que está lejos de ser despreciable para una estructura joven.

¿Cómo se calcula el beneficio fiscal de una SL?

El IS se aplica al beneficio fiscal, no a la facturación. Entender cómo se calcula ese beneficio es, por tanto, el primer reflejo de una buena gestión: ahí se alojan tanto las optimizaciones legítimas como los errores más caros.

La fórmula básica

El cálculo sigue una lógica sencilla en el papel pero exige una contabilidad rigurosa en la práctica:

beneficio fiscal = facturación − costes deducibles − amortizaciones − provisiones − pérdidas anteriores

Es ese beneficio fiscal, no la facturación, no el beneficio contable bruto, el que sirve de base al IS.

¿Qué costes son deducibles en una SL?

Donde la SL toma ventaja sobre el autónomo es en el perímetro de los costes deducibles. Una SL puede deducir prácticamente todo lo que sirve a la actividad económica, sin las zonas grises que enfrenta el autónomo cuando trabaja desde casa o usa su vehículo personal.

En concreto, eso cubre los salarios brutos pagados a los empleados y las cotizaciones empresariales, el alquiler de la oficina y los suministros (luz, agua, internet), el equipo profesional vía amortización (ordenadores, mobiliario, máquinas), los gastos de desplazamiento y alojamiento profesionales, los gastos de marketing y publicidad, los honorarios de notario, abogado y gestoría, sin olvidar los seguros profesionales, los gastos bancarios y los intereses de préstamo.

El reto, por tanto, no es inventar costes, sino documentar con rigor todo lo que sea legítimamente deducible. Una buena gestoría puede identificar a menudo 5.000 a 10.000 € de costes olvidados al año en SL en crecimiento.

Por qué el arrastre de pérdidas es una baza infravalorada

Un punto que muchas SL jóvenes olvidan: las pérdidas de los ejercicios anteriores pueden compensarse sin límite temporal sobre los beneficios futuros. En concreto, una SL que pierde 30.000 € en sus dos primeros años puede borrar esos 30.000 € de beneficio futuro en cuanto empiece a ser rentable, lo que equivale a ahorrar 6.900 € de IS al tipo normal.

Es una ventaja fiscal que solo se pierde si se ignora: hay que arrastrarla expresamente en el modelo 200 cada año. No hacerlo es regalar ese dinero al Estado.

¿Cuándo y cómo declarar el Impuesto sobre Sociedades?

Conocer el tipo no basta: hay que presentar los modelos correctos en las fechas correctas. España combina una declaración anual y pagos fraccionados trimestrales que pueden trampear a una SL despistada.

El modelo 200, declaración anual de julio

La declaración anual de IS se hace vía el modelo 200, a presentar en julio del ejercicio fiscal anterior (las SL usan normalmente el año natural, así que julio de 2026 para el ejercicio 2025). Es en este modelo donde se calcula el beneficio definitivo, se aplica el tipo y se regulariza respecto a los pagos a cuenta ya ingresados.

Los pagos fraccionados trimestrales del modelo 202

La administración fiscal española no se conforma con esperar la declaración anual: también exige pagos fraccionados trimestrales vía el modelo 202, a presentar en abril, octubre y diciembre. Esos pagos a cuenta se calculan sobre el beneficio estimado del año en curso y se descuentan del IS final.

¿Qué pasa en caso de retraso?

El olvido de un pago a cuenta no solo activa intereses de demora: también puede comprometer la posibilidad de optar a algunos regímenes especiales y alertar a la inspección fiscal. Mejor programar esas fechas en un calendario dedicado, y es una de las primeras tareas que una gestoría externaliza para sus clientes SL.

¿Cómo se aplica el IVA a una SL?

El IVA es el impuesto que más disciplina administrativa exige a una SL, aunque no pese sobre sus resultados. Su lógica es distinta a la del IS: la SL no es su sujeto pasivo económico, sino su recaudador por cuenta del Estado.

Por qué el IVA no es un coste para la SL

El IVA (tipo general del 21 %) no es un impuesto que pese económicamente sobre la SL en sí: la sociedad lo recauda en sus ventas por cuenta del Estado y lo deduce en sus compras. El saldo, IVA repercutido menos IVA soportado, se ingresa a la Agencia Tributaria. Es, por tanto, ante todo un impuesto de gestión administrativa, pero la SL soporta la carga de tesorería entre el momento en que factura (y adelanta el IVA repercutido) y el momento en que lo ingresa.

Los tres modelos a conocer: 303, 390, 349

Las declaraciones a conocer son tres. El modelo 303 es trimestral (abril, julio, octubre, enero) y resume el IVA repercutido y soportado del trimestre. El modelo 390 es el resumen anual, a presentar a finales de enero del año anterior. Por último, el modelo 349 se refiere a las operaciones intracomunitarias: si tu SL vende o compra servicios y bienes en otros países de la UE, debe declarar esos flujos por separado.

La ventaja IVA de una SL frente a un autónomo

Frente a un autónomo, una SL suele tener más IVA soportado (locales, equipos, servicios profesionales, suscripciones de software), lo que reduce el saldo a ingresar. No es una ventaja fiscal directa, pero mejora la tesorería y compensa parcialmente los costes administrativos adicionales. Para verificar qué tipo se aplica a tus propios productos o servicios, mira verifica qué tipo de IVA se aplica en 2025.

¿Cuánto cuestan las cargas sociales de una SL?

Las cargas sociales son a menudo el impuesto más subestimado al crear una SL. Pueden superar al propio IS cuando la sociedad emplea personal o el administrador se paga un sueldo importante.

Cotizaciones empresariales y de los trabajadores

Para los empleados, el empleador (la SL) paga una cotización empresarial de en torno al 30-35 % del salario bruto, que financia la Seguridad Social, el desempleo y la formación profesional. El trabajador, por su parte, soporta una cotización del 6,35 % retenida sobre su bruto. A esto se suma la retención en origen de IRPF, declarada mensualmente vía el modelo 111 y resumida anualmente vía el modelo 190.

Para entender el sistema en su conjunto, mira cómo funciona la Seguridad Social española para autónomos y empresas.

La cuota del administrador: por qué cuesta más que un autónomo clásico

Para el administrador de la SL, la situación es particular: debe darse de alta en la Seguridad Social como autónomo societario y pagar su propia cuota mensual directamente a la TGSS. Esta cuota arranca directamente entre 350 € y 590 €/mes según el tramo de ingresos declarado, lo que supone entre 4.200 € y 7.080 € al año a integrar en el presupuesto de la sociedad.

Por qué la Tarifa Plana no se aplica a los administradores

Mala noticia para los nuevos administradores: a diferencia de los autónomos clásicos que pueden disfrutar de la Tarifa Plana de 80 €/mes durante los doce primeros meses, los administradores de SL no tienen derecho a ella. El legislador español considera que el administrador de una SL ya disfruta de la ventaja jurídica de una persona jurídica y de la optimización fiscal vía dividendos, por lo que no necesita el empujón social. Es un gasto fijo a anticipar desde el primer mes de actividad.

Sueldo o dividendo: ¿cómo remunerarse en una SL?

Es probablemente la pregunta más repetida por los nuevos administradores de SL, y no tiene respuesta universal. La elección correcta depende del nivel de beneficio, de la situación personal del administrador y de sus necesidades de tesorería.

La opción sueldo (nómina): sencilla y deducible

La opción sueldo consiste en pagarse un salario mensual como cualquier empleado. En la SL, el sueldo es un gasto deducible que reduce el beneficio imponible del IS. En el administrador, el sueldo se grava al IRPF según la escala progresiva (hasta el 47 %) y la SL retiene el IRPF en origen vía el modelo 111.

Es la opción más sencilla de contabilizar y tiene la ventaja de alimentar regularmente la tesorería personal del administrador. También es más tranquilizadora para un administrador que quiera separar claramente vida pro y personal.

La opción dividendo: doble imposición pero escala más suave

La opción dividendo es distinta: el beneficio se grava primero por el IS al 23 % (o al 15 % si la SL todavía está en tipo reducido), y luego lo que queda puede repartirse a los socios como dividendo. El dividendo se grava después en el IRPF del accionista, pero según una escala específica de las rentas del capital, mucho más suave que la escala general: 19 % hasta 6.000 €, 21 % entre 6.001 y 50.000 €, 23 % entre 50.001 y 200.000 €, 27 % entre 200.001 y 300.000 €, y 28 % por encima.

El coste total es, por tanto, una doble imposición (IS + IRPF), pero el tipo combinado suele ser inferior al tipo marginal del IRPF que habría sufrido un autónomo equivalente.

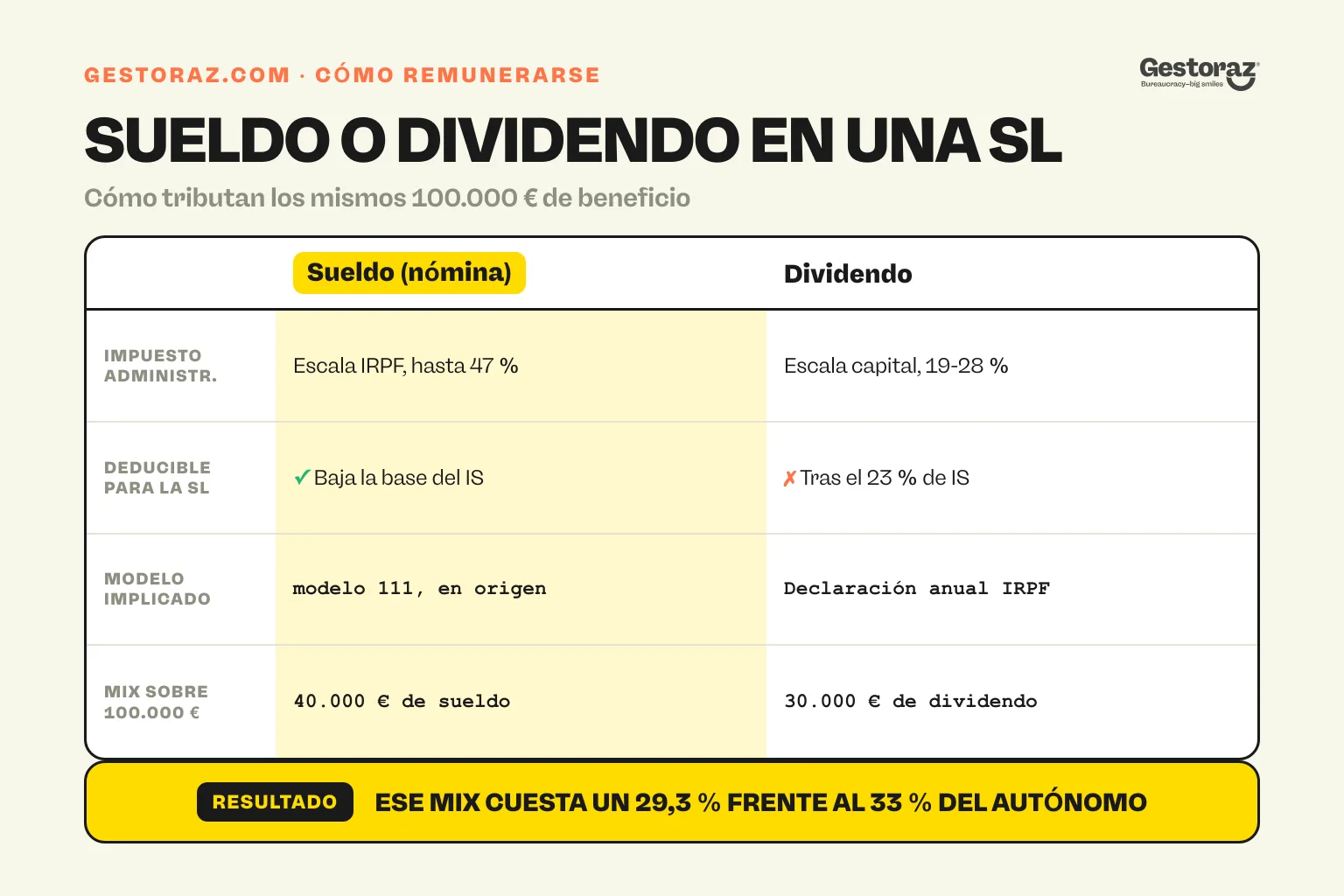

Ejemplo combinado sobre 100.000 € de beneficio

Tomemos un ejemplo combinado que ilustra el arbitraje. Una SL obtiene 100.000 € de beneficio. El administrador decide cobrar 40.000 € en sueldo y repartir 30.000 € en dividendo.

El sueldo de 40.000 € es deducible en la SL, lo que reduce la base del IS a 60.000 €, es decir, un IS de 13.800 € (23 %). El dividendo de 30.000 € se grava después en el IRPF del administrador a en torno al 20 % de media, es decir, 6.000 €. Por último, el IRPF del administrador sobre los 40.000 € de sueldo supone unos 9.500 €. El total combinado es de 29.300 €, es decir, un tipo efectivo del 29,3 % sobre los 100.000 € de beneficio inicial.

A modo de comparación, un autónomo que hubiera generado el mismo beneficio de 100.000 € pagaría unos 33.000 € de IRPF, es decir, un 33 % efectivo. Por encima de 100.000 € de beneficio, la diferencia se ensancha aún más a favor de la SL; por debajo de 30.000 €, el autónomo sigue siendo más ventajoso por los costes fijos de la SL.

¿Cuáles son las demás obligaciones administrativas de una SL?

Más allá de los impuestos propiamente dichos, una SL está sujeta a varias obligaciones administrativas que pueden generar multas duras si se olvidan. Suelen ser los primeros puntos verificados en una inspección.

El depósito de las Cuentas Anuales en el Registro Mercantil

El depósito de las Cuentas Anuales en el Registro Mercantil es obligatorio cada año, normalmente en julio. El retraso o la ausencia de depósito acarrea multas de 1.200 € a 60.000 € según el tamaño de la sociedad, así como un cierre del registro que impide cualquier acto oficial: cambio de administrador, ampliación de capital, transferencia de participaciones. Es una formalidad que nunca conviene aplazar.

El IAE y el umbral del millón de euros

El Impuesto sobre Actividades Económicas (IAE) se aplica a las SL cuya facturación supera los 1.000.000 €. Por debajo de ese umbral, la SL está exenta pero igualmente debe darse de alta en el IAE para declarar su código de actividad. Es un trámite puramente declarativo cuando no se alcanza el umbral, pero la omisión puede generar sanciones administrativas.

El modelo 232 sobre operaciones vinculadas

El modelo 232 se refiere a operaciones entre partes vinculadas, por ejemplo préstamos entre la SL y su administrador, o facturación a otra sociedad del mismo grupo, por encima de cierto importe. Es uno de los puntos de control favoritos de la inspección fiscal, ya que suele revelar esquemas de optimización en el límite.

¿Cuál es el coste total anual típico de una SL?

Para hacerlo tangible, tomemos un ejemplo concreto de SL en tercer año, con hipótesis realistas para un administrador único sin empleados.

Hipótesis del ejemplo

La SL está en tercer año (ya no en tipo reducido del 15 %), con 120.000 € de facturación, 40.000 € de costes deducibles sin contar la remuneración del administrador, y un administrador que se paga 30.000 € de sueldo anual. Sin empleados, sin operaciones intracomunitarias complejas.

Desglose impuesto por impuesto

El beneficio imponible se calcula partiendo de la facturación: 120.000 € − 40.000 € de costes − 30.000 € de sueldo del administrador (que es a su vez un coste deducible) = 50.000 € de beneficio fiscal. El IS aplicado al 23 % da 11.500 €.

A esto se suman el IRPF del administrador sobre sus 30.000 € de sueldo, alrededor de 6.500 € según la escala con bonificaciones. La cuota mensual del administrador supone 350 € × 12 = 4.200 € en el año. El IVA no es un coste neto pero exige tesorería durante todo el año. Por último, los honorarios de una gestoría especializada cuestan típicamente 200 a 350 €/mes y son íntegramente deducibles, es decir, 2.400 a 4.200 €/año.

Ratio de imposición efectiva

En total, la fiscalidad directa (IS + IRPF + cuota) en este ejemplo alcanza 22.200 €, es decir, en torno al 18,5 % de la facturación o el 44 % del beneficio fiscal inicial antes de remunerar al administrador. Es una referencia útil para calibrar las expectativas en el momento de crear una SL y compararla con el tipo efectivo de un autónomo equivalente, que rondaría más bien el 27-30 %.

¿Qué errores hay que evitar a toda costa?

Tres o cuatro errores se repiten en casi todos los expedientes de SL en dificultades. Conocerlos evita tanto multas duras como inspecciones fiscales.

El administrador que olvida su cuota

El error más caro y, de lejos, es el administrador que olvida o se niega a pagar su cuota de autónomo societario. La TGSS siempre acaba reaccionando, a menudo con dos años de cotizaciones + intereses + sanciones de golpe, lo que puede suponer 8.000 a 15.000 € a pagar de una vez. No es un caso teórico: es un esquema clásico entre fundadores extranjeros que piensan que su estatus de administrador basta.

El malentendido sobre los "dos primeros años"

Sobre el tipo reducido del 15 %, la confusión más frecuente es creer que se aplica los dos primeros años naturales de la SL. La regla exacta es que se aplica los dos primeros años con beneficio, un detalle que cambia todo para una SL que arranca despacio, y que puede hacer perder varios miles de euros de ahorro fiscal si se aplica mal en el modelo 200.

Cuentas Anuales con retraso y pérdidas mal arrastradas

Las Cuentas Anuales con retraso activan multas inmediatas y un cierre administrativo que complica todos los actos notariales posteriores. Muchos administradores también olvidan arrastrar correctamente las pérdidas de ejercicios anteriores, perdiendo así una ventaja fiscal que habían obtenido legítimamente. Por último, el modelo 232 se desatiende con frecuencia, cuando está en la lista prioritaria de los puntos de control de la inspección fiscal.

¿Hay que dar el salto a la SL?

Los impuestos para una Sociedad Limitada en España forman un sistema más complejo que el del autónomo, pero que pasa a ser claramente más ventajoso en cuanto el beneficio anual supera los 50.000 € a 60.000 €. El tipo reducido de IS del 15 % los dos primeros años con beneficios, la deducibilidad amplia de los costes y el arbitraje sueldo-dividendo ofrecen palancas reales de optimización que el autónomo no tiene.

La contrapartida es administrativa: modelo 200 anual, modelo 202 trimestral, modelo 303 y 390 para el IVA, modelo 111 y 190 para las retenciones, sin olvidar las Cuentas Anuales y la cuota del administrador. Para muchos administradores, delegar a una gestoría especializada en SL cuesta 200-350 €/mes pero evita decenas de horas de trabajo administrativo y varios miles de euros de multas potenciales.

¿Planeas crear una SL o migrar desde tu estatus de autónomo? Una gestoría española puede cifrar con precisión el umbral a partir del cual el paso a SL sale rentable para tu actividad y luego gestionar el conjunto del ciclo fiscal anual.

Fuentes oficiales

- Agencia Tributaria, sede.agenciatributaria.gob.es: todos los modelos fiscales (200, 202, 303, 390, 111, 190, 232).

- Ley 27/2014 del Impuesto sobre Sociedades (BOE), boe.es/buscar/act.php?id=BOE-A-2014-12328: texto de referencia sobre el IS, tipo reducido del 15 %, arrastre de pérdidas.

- Ley 37/1992 del IVA (BOE), boe.es/buscar/act.php?id=BOE-A-1992-28740: texto de referencia para el IVA español.

- Tesorería General de la Seguridad Social (TGSS), sede.seg-social.gob.es: alta de la SL como empleadora, cuota del administrador autónomo societario, códigos CCC.

- Registro Mercantil Central, rmc.es: depósito de las Cuentas Anuales.

- Colegio de Registradores, registradores.org: información práctica sobre el depósito de cuentas y la publicidad legal.

Solicite su Certificado Digital de forma totalmente remota.

Solicite su Certificado Digital de forma totalmente remota.