Wanneer gebruikt een autónomo een IRPF-inhouding (7, 15 of 0 %)?

De IRPF-inhouding van een autónomo in Spanje behoort tot de slechtst begrepen elementen voor nieuwe zelfstandigen. Op je facturen aan Spaanse bedrijven moet je een inhouding toepassen (meestal 15 %, soms 7 % het eerste jaar of 0 % in specifieke gevallen). Die inhouding is geen kost voor jou: het is een voorschot op je jaarlijkse IRPF dat je klant rechtstreeks aan de Agencia Tributaria stort. Maar ze vergeten of het verkeerde tarief gebruiken levert boekhoudkundige complicaties en geweigerde facturen op.

In dit artikel leggen we uit waarvoor die inhoudingen dienen, wanneer je 15 %, 7 % of 0 % toepast, hoe ze passen in je fiscale jaarkalender, hoe je klant ze aangeeft via het modelo 111 en hoe je ze zelf valideert als belastingvoorschot op je modelo 100. We bespreken ook de te vermijden valkuilen, vooral in jaar 1.

Waarvoor dienen IRPF-inhoudingen tussen bedrijven?

IRPF-inhoudingen zijn een voorschotmechanisme dat de Spaanse staat gebruikt om de IRPF-inning van autónomos te stroomlijnen.

Het principe: trimestrieel voorschot in plaats van jaarlijks

Zonder inhouding zou de autónomo zijn IRPF in één keer betalen na zijn jaaraangifte (modelo 100), wat liquiditeitsproblemen voor de staat en insolventierisico voor de belastingplichtige zou geven. Met inhouding houdt je B2B-klant een deel van je honoraria in (meestal 15 %) en stort het maandelijks aan de Agencia Tributaria via zijn modelo 111. Op het einde van het jaar komt dat voorschot in mindering van je totale IRPF.

Wie houdt in en wie niet?

De inhouding geldt enkel tussen twee Spaanse beroepsentiteiten. Concreet:

- Is je klant een Spaans bedrijf of andere autónomo: hij houdt 15 % (of 7 %) op je factuur in.

- Is je klant een particulier in Spanje: hij houdt niets in. Je int alles.

- Is je klant in het buitenland: hij houdt niets in (maar er gelden andere regels voor intracommunautaire btw).

Bijbehorende aangifteplichten

Je klant dient maandelijks of trimestrieel het modelo 111 in (afhankelijk van zijn omvang) met de toegepaste inhoudingen. Jaarlijks dient hij het modelo 190 in als overzicht. Jij vermeldt de ondergane inhoudingen op je jaarlijks modelo 100 als te regulariseren belastingvoorschot.

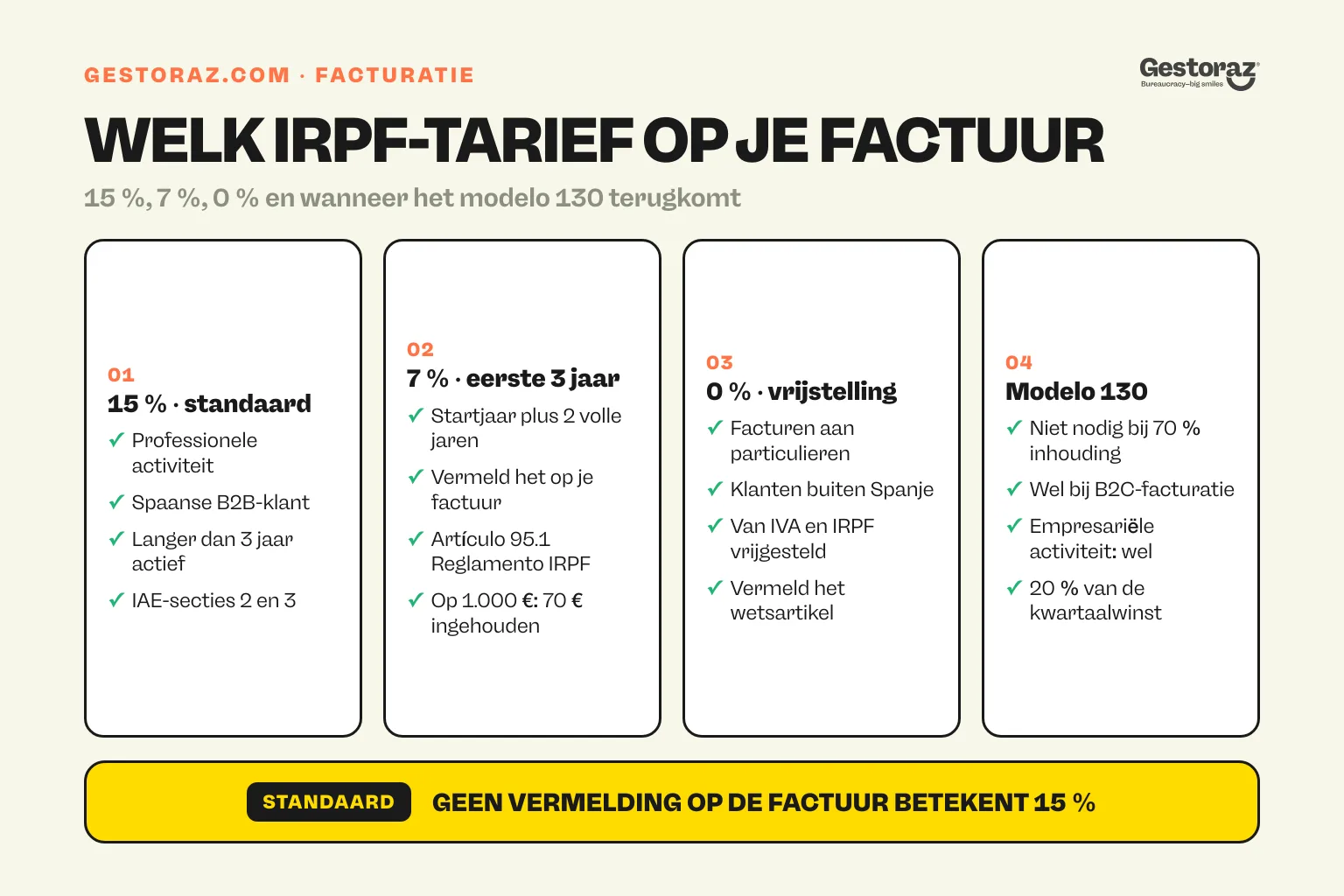

Wanneer gebruik je de inhouding van 15 %?

Het standaardtarief voor de meeste professionele prestaties.

Het standaardgeval

De inhouding van 15 % geldt voor prestaties van een autónomo die meer dan 3 jaar actief is, aan elk Spaans bedrijf of andere autónomo. Het tarief dat je op de meeste B2B-facturen in Spanje terugvindt.

Welke activiteiten?

15 % dekt de professionele activiteiten in fiscale zin: adviesdiensten (consultants, advocaten, accountants, architecten, designers), intellectuele prestaties (auteurs, vertalers, opleiders), technische diensten (informatica, ingenieurswerk). Staat je activiteit in de lijst van actividades profesionales (secties 2 en 3 van het IAE-tarief), dan geldt 15 %.

Concrete factuurberekening

Je factureert 1.000 € excl. btw voor consultancy aan een Spaans bedrijf:

- Belastbare basis: 1.000 €.

- IVA 21 %: 210 €.

- IRPF-inhouding 15 %: -150 € (op de basis excl. btw).

- Netto te ontvangen: 1.000 + 210 − 150 = 1.060 €.

Je klant stort 1.060 € op je rekening en draagt 150 € af aan de Agencia Tributaria via zijn modelo 111. Die 150 € recupereer je het volgende jaar als belastingvoorschot bij je modelo 100.

Uitzondering: empresariële activiteiten

Empresariële activiteiten (handel, horeca, ambacht, hotellerie: sectie 1 van het IAE-tarief) zijn niet onderworpen aan inhouding. Ben je handelaar of ambachtsman, dan factureer je zonder inhouding aan B2B-klanten en betaal je je IRPF volledig via het trimestriële modelo 130.

Wanneer gebruik je de inhouding van 7 %?

Het verlaagde tarief is voorbehouden voor nieuwe professionele autónomos.

Voorwaarden voor 7 %

De inhouding van 7 % geldt voor professionele autónomos (professionele activiteiten, geen empresariële) gedurende hun eerste activiteitsjaar en de twee volgende. Dat is het startjaar plus 2 volledige kalenderjaren (in het beste geval 3 kalenderjaren in totaal).

Hoe activeer je 7 %

Om 7 % te genieten, moet je het uitdrukkelijk op je facturen vermelden: "Retención IRPF 7 % conforme al artículo 95.1 del Reglamento del IRPF". Vermeld je standaard 15 %, dan past je klant 15 % toe en herstel je het verschil bij de jaaraangifte (maar dat is omslachtiger).

Concrete berekening met 7 %

Zelfde 1.000 € excl. btw maar in jaar 1:

- IRPF-inhouding 7 %: -70 €.

- Netto te ontvangen: 1.000 + 210 − 70 = 1.140 €.

Het verschil is 80 € op deze factuur, dus 8 % omzet meteen meer beschikbaar. Op een jaar van 30.000 € omzet houdt 7 % in plaats van 15 % 2.400 € extra in cashflow, nadien te regulariseren in jaarlijkse IRPF.

De juiste timing van 7 %

Start je als autónomo in maart 2026, dan kun je 7 % toepassen in 2026, 2027 en 2028. Vanaf 1 januari 2029 schakel je automatisch naar 15 %. Voor extra info over startkosten en de Tarifa Plana zie hoe word je autónomo in Spanje en belastingen en sociale premies voor autónomos.

Wanneer gebruik je de inhouding van 0 % (vrijstelling)?

Een paar specifieke gevallen laten je toe de inhouding te vermijden.

Specifiek vrijgestelde activiteiten

Sommige activiteiten zijn vrijgesteld van inhouding: prestaties geëxporteerd buiten de EU (de inhouding is geografisch beperkt), van btw en IRPF vrijgestelde activiteiten (bijvoorbeeld bepaalde medische of educatieve diensten), bepaalde specifieke landbouwoperaties.

Zelftoepassing van de vrijstelling

Om 0 % toe te passen moet je op je factuur de juridische basis van de vrijstelling vermelden (specifiek artikel van de Ley IRPF of Reglamento IRPF). Zonder die vermelding past je klant standaard 15 % toe. Twijfel je over de toepasselijkheid, raadpleeg dan een gestoría: ten onrechte 0 % toepassen levert een naheffing op het einde van het jaar op.

Facturen aan particulieren

Wanneer je een particulier (geen bedrijf, geen autónomo) factureert, is er in alle gevallen geen inhouding. De particulier beschikt niet over een modelo 111 en past geen inhouding toe. Je int de hele factuur (excl. btw + btw) en betaalt je IRPF volledig via het trimestriële modelo 130.

Facturen aan het buitenland

Voor facturen aan EU-bedrijven (B2B): geen inhouding (btw-verlegging geldt). Voor facturen aan bedrijven buiten de EU: ook geen inhouding. De inhouding is strikt een binnen-Spaans mechanisme.

Hoe verhouden deze inhoudingen zich tot je modelo 130?

Het modelo 130 is het andere IRPF-voorschotmechanisme voor autónomos.

De rol van het modelo 130

Het modelo 130 is een trimestrieel IRPF-voorschot dat je zelf berekent op je gecumuleerde kwartaalwinst. Je betaalt 20 % van die winst als voorschot en regulariseert via het jaarlijks modelo 100.

Wanneer hoef je GEEN modelo 130 in te dienen

Komt meer dan 70 % van je inkomsten van B2B-klanten die al 15 % (of 7 %) hebben ingehouden, dan ben je vrijgesteld van het modelo 130. De ondergane inhoudingen doen dienst als belastingvoorschot en het modelo 130 zou overbodig worden.

Wanneer MOET je het modelo 130 indienen

Factureer je voornamelijk aan particulieren, voor export, of zit je in een empresariële activiteit (zonder inhouding), dan moet je het trimestrieel modelo 130 indienen: vóór 20 april, juli, oktober en januari. De berekening is complex: typisch een geval waar een gestoría meerwaarde biedt.

Jaarlijkse regularisatie via het modelo 100

Op het einde van het jaar consolideert het modelo 100 alles: je verschuldigde IRPF op het geheel van je inkomen min de reeds door je klanten gestorte inhoudingen (modelo 111) en je eigen voorschotten (modelo 130). Je betaalt het saldo of krijgt een teruggave als je te veel hebt voorgeschoten.

Hoe weet je welk tarief op je facturen te zetten?

Hier een praktisch beslisboompje.

Stap 1: zit je klant in Spanje?

Zo nee (buitenlands EU of niet-EU): geen inhouding, vermelding "Operación intracomunitaria" of "Exportación".

Stap 2: is je klant een particulier?

Zo ja (particulier zonder ondernemingsactiviteit): geen inhouding.

Stap 3: is je activiteit "profesional" of "empresarial"?

Zo empresarial (handel, horeca, ambacht in sectie 1 van het IAE-tarief): geen inhouding, betaling via trimestrieel modelo 130.

Zo profesional (consultancy, technisch, intellectueel in secties 2-3): inhouding verplicht.

Stap 4: hoe lang ben je al ingeschreven als autónomo?

Minder dan 3 kalenderjaren: inhouding 7 %.

3 jaar of meer: inhouding 15 %.

Stap 5: val je onder een specifieke vrijstelling?

Zo ja (vrijgestelde medische/educatieve activiteiten, export buiten EU): inhouding 0 % met juridische vermelding.

Zo niet: pas het tarief uit de vorige stappen toe. Zie ook verschil tussen NIE en NIF voor het juiste fiscaal nummer op je factuur.

Wat zijn frequente valkuilen met IRPF-inhoudingen?

Verschillende fouten maken het leven van nieuwe autónomos lastig.

De inhouding op facturen vergeten

Fout nummer 1: een B2B-factuur in Spanje uitschrijven zonder de inhouding te vermelden. Je klant houdt ze toch in (omdat hij verplicht is) maar je factuur is "non conforme" en hij kan ze weigeren of een hernieuwing vragen. Configureer je facturatietool om de inhouding automatisch toe te passen.

Verkeerd tarief vermelden

15 % vermelden terwijl je voor 7 % in aanmerking komt is een optimalisatiefout. Je kunt het verschil bij de jaaraangifte recupereren maar je verliest het onmiddellijke cashflowvoordeel. Omgekeerd: 7 % toepassen wanneer je 3 jaar voorbij zijn, levert een naheffing op.

Denken dat de inhouding een kost is

De inhouding is GEEN economische kost: het is een belastingvoorschot. Bij de jaaraangifte trek je alle ondergane inhoudingen van je totale IRPF af. Veel beginners overschatten hun "verlies" en onderschatten hun werkelijke cashflow.

Inhoudingen niet correct aangeven op modelo 100

Bij het indienen van je modelo 100 moet je alle inhoudingen vermelden die je klanten in jouw naam stortten. Dat is wat je toelaat dat voorschot te recupereren. Vergeet je het, dan betaal je twee keer (de reeds gestorte inhouding + de volledige IRPF). Bewaar zorgvuldig alle bewijsstukken (elke uitgegeven factuur + het jaaroverzicht dat je van elke klant ontvangt).

Profesional en empresarial verwarren

Ben je handelaar (bijvoorbeeld e-commerce, restaurateur), dan pas je geen inhouding toe maar moet je het modelo 130 indienen. Ben je consultant (profesional), dan pas je inhouding toe en ben je vaak vrijgesteld van het 130. Controleer je IAE-code bij de alta autónomo.

De IRPF-regularisatie niet anticiperen

Inhoudingen zijn voorschotten op het bruto. Heb je veel aftrekken, dan kun je op het einde van het jaar een te veel betaalde belasting terugkrijgen. Heb je weinig aftrekken en veel niet-ingehouden B2C-inkomen, dan kan een aanzienlijk saldo te betalen volgen. Anticipeer met een provisie.

Wat onthouden over IRPF-inhoudingen als autónomo

De IRPF-inhoudingen van een autónomo in Spanje zijn een structureel mechanisme van het fiscaal systeem dat je beter vanaf de start begrijpt. De praktische regel: 15 % standaard op B2B-facturen in Spanje (professionele activiteit), 7 % de eerste 3 jaar, 0 % in specifieke vrijstellingsgevallen. Geen inhouding op facturen aan particulieren of buitenland.

Configureer je facturatietool om automatisch het juiste tarief toe te passen, bewaar alle inhoudingsbewijzen het jaar door en geef ze correct aan op je jaarlijks modelo 100 om de voorschotten te recupereren. Goede praktijk van inhoudingen versoepelt je cashflow en vermijdt onaangename regularisaties. Voor de bredere autónomo-context zie hoe werkt de Spaanse sociale zekerheid voor zelfstandigen en bedrijven en voor- en nadelen van autónomo versus SL.

Start je als autónomo en wil je je facturatie correct opzetten, of twijfel je over het toepasselijke tarief? Een Spaanse gestoría kan je systeem configureren, de toelating tot 7 % of 0 % verifiëren en de aangiftes 130, 100, 111 en 190 in hun geheel beheren.

Officiële bronnen

- Agencia Tributaria, professionele inhoudingen, sede.agenciatributaria.gob.es: toepasselijke regels voor inhoudingen 7, 15 en 0 %.

- Reglamento del IRPF, Real Decreto 439/2007 (BOE), boe.es/buscar/act.php?id=BOE-A-2007-7457: artikel 95 over professionele inhoudingen.

- Ley 35/2006 IRPF (BOE), boe.es/buscar/act.php?id=BOE-A-2006-20764: referentietekst over IRPF.

- Modelo 111, sede.agenciatributaria.gob.es: maandelijkse/trimestriële aangifte van inhoudingen door betalers.

- Modelo 130, sede.agenciatributaria.gob.es: IRPF-voorschot voor autónomos.

- Modelo 100, sede.agenciatributaria.gob.es: jaarlijkse IRPF-aangifte.

Volledig remote je Digitale Certificaat aanvragen.

Volledig remote je Digitale Certificaat aanvragen.