Hoeveel belasting moet ik betalen als niet-resident in Spanje?

De belasting voor niet-residenten in Spanje verrast veel buitenlandse eigenaars die denken dat een tweede verblijf in Spanje neerkomt op de IBI en de waterrekening. De realiteit is anders: zodra je vastgoed bezit, verhuurt of verkoopt, val je onder de IRNR (Impuesto sobre la Renta de no Residentes) beheerd door de Agencia Tributaria. Die belasting geldt automatisch en bij vergetelheid lopen naheffingen met boetes over 4 jaar op.

In dit artikel leggen we uit wanneer je als fiscale niet-resident in Spanje wordt beschouwd, welke belastingen gelden in de drie grote scenario's (bezit zonder verhuur, verhuur, verkoop), hoe de belastbare basis wordt berekend, welke formulieren je indient en wanneer, en welke fouten je behoeden voor onaangename verrassingen bij een controle.

Wanneer ben je fiscale niet-resident in Spanje?

Voor we de belastingen berekenen, moet je status duidelijk zijn. Je bent niet-resident als je geen van de drie criteria voor fiscale residentie vervult.

De drie residentiecriteria (NIET vervullen)

Je bent geen fiscaal resident als je minder dan 183 dagen per jaar in Spanje verblijft, je economische hoofdbelangen in het buitenland liggen en je echtgenoot en minderjarige kinderen niet gewoonlijk in Spanje wonen. Vervul je een van die criteria, dan word je fiscaal resident en ben je niet langer doelgroep van dit artikel. Voor de details zie hoe word je fiscaal resident in Spanje.

De drie hoofdscenario's voor een niet-resident

Als niet-resident belast Spanje je enkel op je inkomen van Spaanse oorsprong. Drie scenario's dekken 95 % van de gevallen: bezit van vastgoed zonder verhuur (renta imputada), verhuur van vastgoed (werkelijke inkomsten) en verkoop (meerwaarde). Elk heeft eigen regels, formulieren en kalenders.

Verschillen EU/EER versus niet-EU/EER

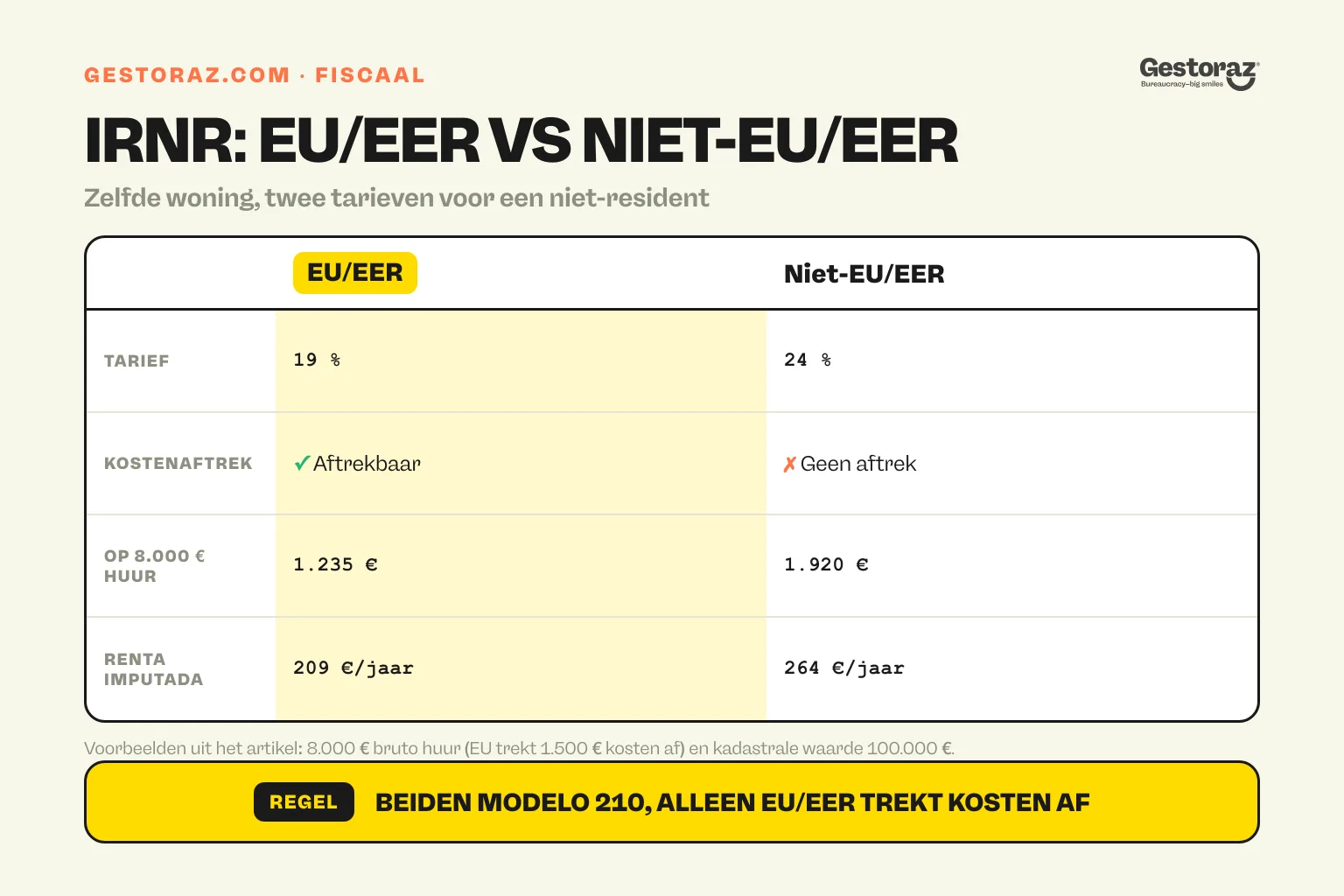

Spanje past andere tarieven en regels toe naargelang je nationaliteit. Onderdanen van EU/EER (België, Nederland, Frankrijk, Duitsland, Italië, Noorwegen, IJsland, enzovoort) genieten lagere tarieven (19 %) en kunnen kosten aftrekken op huurinkomsten. Onderdanen van niet-EU/EER (Britten sinds Brexit, Zwitsers, Amerikanen, Marokkanen, enzovoort) worden belast aan 24 % zonder kostenaftrek. Dat verschil kan duizenden euro's per jaar bedragen voor een actieve vastgoedinvesteerder.

Scenario 1: vastgoedbezit zonder verhuur (renta imputada)

Het typische geval van de eigenaar van een tweede verblijf in Spanje. Ook zonder te verhuren betaal je belasting op de "gebruikswaarde" van het pand.

Het principe van de renta imputada

Spanje beschouwt vastgoedbezit zonder verhuur als bron van fictief inkomen (renta imputada) dat overeenstemt met persoonlijk gebruik of verhuurpotentieel. Dat fictief inkomen wordt berekend in procent van de kadastrale waarde (valor catastral, vermeld op de jaarlijkse IBI).

De berekening

- 1,1 % van de kadastrale waarde als de woning in de laatste 10 jaar een kadastrale herziening kreeg.

- 2 % van de kadastrale waarde in alle andere gevallen.

Het fictief inkomen wordt vervolgens belast aan 19 % (EU/EER) of 24 % (niet-EU/EER).

Concreet voorbeeld

Neem een appartement in Alicante met een kadastrale waarde van 100.000 €, herzien in 2018. Fictief inkomen: 1,1 % × 100.000 € = 1.100 €. Belasting voor een Belg (EU): 19 % × 1.100 € = 209 €/jaar. Voor een Brit (niet-EU post-Brexit): 24 % × 1.100 € = 264 €/jaar.

Aangifte: jaarlijks modelo 210

Je dient elk jaar een modelo 210 in vóór 31 december voor het lopende jaar. Je kunt het zelf indienen via de sede electrónica van de Agencia Tributaria (met digitaal certificaat of Cl@ve) of een gestoría inschakelen.

Scenario 2: vastgoed verhuren (werkelijke inkomsten)

Verhuur je je woning langeduur of toeristisch, dan word je belast op de werkelijk geïnde huur, plus de gemeentelijke IBI.

Voor EU/EER: kostenaftrek

Je geeft de bruto-huren aan en trekt de kosten af die rechtstreeks verband houden met de verhuur: beheerskosten (gestoría, platform), onderhoudswerken, leningintresten, IBI, gemeentelijke taksen, verzekering, afschrijving (3 % van de aankoopwaarde excl. grond). Het verkregen netto-inkomen wordt belast aan 19 %.

Voor niet-EU/EER: geen aftrek

Je betaalt 24 % op de bruto-huur, zonder kostenaftrek. Aanzienlijk zwaarder. Dit Brexit-verschil heeft Britse eigenaars in Spanje hard geraakt.

Concreet voorbeeld voor een EU-resident

Een Belg verhuurt zijn appartement in Marbella 4 maanden per jaar toeristisch voor 8.000 € bruto huur. Hij trekt 1.500 € kosten af (gestoría 600 €, IBI 400 €, verzekering 200 €, intresten 200 €, afschrijving 100 €). Netto inkomen: 8.000 € − 1.500 € = 6.500 €. Belasting: 19 % × 6.500 € = 1.235 €.

Voorbeeld voor een niet-EU-resident

Hetzelfde geval voor een Zwitser: belasting op 8.000 € bruto aan 24 % = 1.920 €. Dat is 685 € meer voor dezelfde huur.

Aangifte: trimestrieel modelo 210

Voor huurinkomsten dien je het modelo 210 per kwartaal in binnen 20 dagen na het einde van het kwartaal (april, juli, oktober, januari). Verhuur je het hele jaar, dan dien je 4 modelos in.

SES Hospedajes-verplichting

Sinds december 2024 moeten kortdurende toeristische verhuringen hun reizigers registreren via het platform SES Hospedajes van het Ministerio del Interior. Zie registreren bij SES Hospedajes en verplichte registratie voor kortdurende verhuring.

Scenario 3: vastgoed verkopen (meerwaarde)

Bij verkoop belast Spanje de gerealiseerde meerwaarde aan een vast tarief.

Berekening van de meerwaarde

Meerwaarde = (verkoopprijs − verkoopkosten) − aankoopwaarde. De aankoopwaarde omvat de oorspronkelijke prijs, notariskosten, registratierechten (ITP/AJD) en eventuele verbouwingen. Verkoopkosten omvatten makelaarscommissies, energiecertificaten, enzovoort.

Toepasselijk tarief

Het tarief is 19 % voor EU/EER en 24 % voor niet-EU/EER, ongeacht de bezitsduur (anders dan in sommige landen).

De inhouding van 3 % door de koper

Bij de verkoop houdt de koper 3 % van de verkoopprijs in en stort die rechtstreeks aan de Agencia Tributaria via het modelo 211. Een voorschot op je meerwaardebelasting. Je krijgt het verschil terug (als het voorschot de verschuldigde belasting overschrijdt) of je betaalt het saldo (als het ontoereikend is).

Concreet voorbeeld

Een Nederlander verkoopt een appartement in Valencia, gekocht in 2014 voor 180.000 € (met 15.000 € aankoopkosten, dus aankoopwaarde 195.000 €). Hij verkoopt in 2026 voor 260.000 € met 15.000 € verkoopkosten (makelaarscommissie). Meerwaarde: (260.000 € − 15.000 €) − 195.000 € = 50.000 €. Belasting: 19 % × 50.000 € = 9.500 €. De inhouding 3 % door de koper bedroeg 3 % × 260.000 € = 7.800 €. Saldo te betalen door de verkoper: 9.500 € − 7.800 € = 1.700 €.

Aangifte: modelo 210 binnen 4 maanden

De meerwaardeaangifte gebeurt via een specifiek modelo 210, in te dienen binnen 4 maanden na de notariële akte. Dat venster missen levert significante boetes op.

Welke andere verplichtingen voor een niet-residente eigenaar?

Naast de IRNR gelden meerdere andere taksen en verplichtingen.

De IBI (Impuesto sobre Bienes Inmuebles)

De IBI is de gemeentelijke onroerende voorheffing, jaarlijks aan de gemeente betaald waar het pand ligt. Het tarief verschilt per gemeente (tussen 0,4 % en 1,3 % van de kadastrale waarde). Een aparte taks van de IRNR: je betaalt beide, niet de ene of de andere.

Basura en andere lokale taksen

Gemeentelijke taksen voor vuilnis (basura), water en andere diensten kunnen 200 tot 500 €/jaar bedragen. Apart van IRNR en IBI te betalen.

Vermogensbelasting (Impuesto sobre el Patrimonio)

Sommige autonome regio's (Catalonië, Madrid met recente vrijstelling, Comunidad Valenciana) heffen een vermogensbelasting voor niet-residenten met hoog Spaans onroerend vermogen. De drempel verschilt (meestal vanaf 700.000 tot 1.000.000 € Spaans vermogen).

Successie- en schenkingsbelasting

Geef je het pand door aan je erfgenamen of doe je een schenking, dan geldt de Spaanse successie- en schenkingsbelasting op het Spaanse deel van het vermogen. De tarieven verschillen sterk per autonome regio (Andalusië quasi vrijgesteld, Catalonië duurder).

Hoe vermijd je dat je ongewild fiscaal resident wordt?

Wil je niet-resident blijven, hou dan de kantelcriteria in de gaten.

Een precieze kalender van aanwezigheid bijhouden

Noteer systematisch je aankomst- en vertrekdata. Bij 183 dagen kantel je automatisch. Veel eigenaars onderschatten hun aanwezigheid (zeker met gedeeltelijke dagen die als volle dag tellen) en worden onbedoeld fiscaal resident.

Belangencentrum in het buitenland houden

Verplaats je je hoofdactiviteit (job, onderneming) naar Spanje, dan kun je fiscaal resident worden ook zonder 183 dagen te overschrijden. Behoud je beroepsactiviteit in je herkomstland om niet-resident te blijven.

Je situatie documenteren

Bij een controle kan de Agencia Tributaria je status herkwalificeren. Bewaar bewijzen van je leven in het buitenland (elektriciteitsfacturen van je hoofdverblijf, vluchttickets, arbeidscontracten, fiscale aangiftes uit je herkomstland). Die stukken zijn de beste verdediging.

De impact op je status begrijpen

Een NIE hebben maakt je niet fiscaal resident. Voor de juiste interpretatie zie de impact van je NIE op je belastingstatus en alles over residencia in Spanje.

Wat zijn frequente fouten bij niet-residente eigenaars?

Verschillende fouten keren terug en kunnen duizenden euro's kosten.

Geloven dat IBI alles dekt

Fout nummer 1: denken dat IBI volstaat om in regel te zijn. IBI is het equivalent van de gemeentelijke onroerende voorheffing; IRNR (modelo 210) is een aparte nationale belasting. Beide zijn jaarlijks verschuldigd.

Het modelo 210 op de renta imputada vergeten

Veel niet-residente eigenaars geven de renta imputada niet aan omdat ze het pand niet gebruiken. Dat is fout: het modelo 210 is verplicht ook zonder gebruik. Niet indienen leidt tot naheffing over 4 jaar plus boetes.

Aankoopwaarde verkeerd berekenen bij verkoop

Bij verkoop notariskosten, ITP en verbouwingen vergeten in de aankoopwaarde mee te tellen, blaast de meerwaarde en dus de belasting kunstmatig op. Bewaar alle facturen sinds de aankoop.

Modelo 210 buiten termijn indienen

Voor verhuur is de trimestriële termijn van 20 dagen strikt. Voor verkoop is het 4 maanden na de akte. Vertraging levert boetes op ook bij kleine bedragen.

EU- en niet-EU-regime verwarren

Een Brit post-Brexit die het 19 %-tarief en EU-aftrekken blijft toepassen, is in overtreding. Controleer je fiscale nationaliteit bij elke aangifte.

Geen fiscaal vertegenwoordiger aanstellen

Voor niet-residenten die de sede electrónica niet beheersen, is een fiscaal vertegenwoordiger (gestoría) in Spanje vrijwel onmisbaar om kalenders te respecteren. Zonder vertegenwoordiger kun je notificaties van de Agencia Tributaria missen.

Wat kost het fiscaal jaar van een niet-residente eigenaar?

Een paar marges om je budget te ijken.

Voor een appartement van 200.000 € kadastrale waarde (EU)

- Jaarlijkse IBI: 800 €.

- Renta imputada: 19 % × 1,1 % × 200.000 € = 418 €.

- Basura, water, mede-eigendom: 800 tot 2.000 €.

- Erelonen gestoría (modelo 210): 100 tot 150 € voor enkel dat modelo.

- Totaal jaarlijks: 2.100 tot 3.400 €.

Voor een appartement 4 maanden verhuurd (EU)

- Bovenstaande kosten plus huurbelasting (variabel).

- Voor 8.000 € bruto huur met 1.500 € aftrekbare kosten: 1.235 € verhuur-IRNR.

- Totaal jaarlijks: ongeveer 3.500 tot 4.700 €.

Zelfde situatie voor een niet-EU

- Geen kostenaftrek op de huur: 24 % × 8.000 € = 1.920 € IRNR.

- Renta imputada: 24 % × 1,1 % × 200.000 € = 528 €.

- Meerprijs jaarlijks tegenover EU: ongeveer 700 tot 1.000 €.

Wat onthouden over je niet-residentbelasting

De belasting voor niet-residenten in Spanje is niet optioneel: de Agencia Tributaria controleert actief op niet-aangiftes via gegevens van notarissen, vastgoedregisters en verhuurplatforms. De drie hoofdscenario's (bezit, verhuur, verkoop) hebben elk hun formulieren en kalenders, en het verschil EU/niet-EU kan duizenden euro's per jaar bedragen.

De praktische regel: dien het modelo 210 op de renta imputada elk jaar vóór 31 december in, het trimestriële modelo 210 op huur als je verhuurt en het specifieke modelo 210 binnen 4 maanden na verkoop. Bewaar alle facturen (aankoop, werken, verkoop) om berekeningen te kunnen verantwoorden bij controle. Zie ook verschil tussen NIE en NIF voor het bredere kader.

Heb je een Spaans pand en weet je niet zeker of je alles correct hebt aangegeven? Een Spaanse gestoría kan je fiscaal verleden auditen, regularisaties indienen en de jaar- of kwartaalaangiftes verzorgen voor 100 tot 300 € per jaar afhankelijk van de complexiteit.

Officiële bronnen

- Agencia Tributaria, modelo 210, sede.agenciatributaria.gob.es: aangifte voor niet-residenten en instructies per scenario.

- Real Decreto Legislativo 5/2004 (IRNR) (BOE), boe.es/buscar/act.php?id=BOE-A-2004-4527: referentietekst over de niet-residentenbelasting.

- Modelo 211 (instructies), sede.agenciatributaria.gob.es: inhouding 3 % bij vastgoedverkoop.

- Catastro Inmobiliario, catastro.minhap.gob.es: raadpleging van kadastrale waarden.

- Belastingverdrag Spanje-België, hacienda.gob.es: dubbele belasting vermijden.

- Belastingverdrag Spanje-Verenigd Koninkrijk, hacienda.gob.es: post-Brexit-status voor Britten.

- Real Decreto 1776/2004 (BOE), boe.es/buscar/act.php?id=BOE-A-2004-13957: uitvoeringsbesluit IRNR.

Volledig remote je Digitale Certificaat aanvragen.

Volledig remote je Digitale Certificaat aanvragen.