Welke belastingen betaalt een Sociedad Limitada (SL) in Spanje?

Wanneer we het hebben over belastingen voor een Sociedad Limitada in Spanje, betreed je een fiscaal universum dat compleet anders is dan dat van de autónomo. De SL is een volwaardige rechtspersoon: ze heeft haar eigen belastbare winst, haar eigen vennootschapsbelasting en haar eigen aangiftekalender. Begrijpen hoe die belastingen samenwerken, scheidt een goed beheerde SL die haar fiscaliteit optimaliseert van een SL die 30 % vermijdbare belasting betaalt en boetes voor laattijdigheid stapelt.

In dit artikel beschrijven we, in de volgorde waarin ze in het leven van een SL opduiken, de vier hoofdbelastingen die van toepassing zijn: de vennootschapsbelasting (IS), de btw (IVA), de sociale lasten van bestuurder en werknemers, en de IRPF die op de bestuurder geldt wanneer hij zich uitkeert via loon of dividend. We geven telkens tarieven, in te dienen modelos, te vermijden valkuilen en vooral hoe die belastingen op elkaar inwerken.

Waarom verschillen SL-belastingen zo van die van een autónomo?

Voor we in detail gaan over tarieven en modelos, moet je begrijpen waarom SL en autónomo niet in dezelfde fiscale wereld spelen. Dat verschil maakt de SL dagelijks complexer maar ook interessanter boven een bepaald inkomensniveau.

De SL is een aparte rechtspersoon

De autónomo is een natuurlijke persoon: alles wat hij factureert komt bij zijn persoonlijk inkomen en gaat via IRPF, de progressieve schaal die tot 47 % oploopt. Geen muur tussen activiteit en persoon: fiscaal, juridisch, economisch is het dezelfde entiteit.

De SL daarentegen is een notarieel opgerichte rechtspersoon, ingeschreven in het Registro Mercantil en met een eigen fiscale identifier (NIF). Ze realiseert haar eigen omzet, trekt haar eigen kosten af, boekt haar eigen winst en betaalt haar eigen belasting, de Impuesto sobre Sociedades, aan een vast tarief. Vennoten en bestuurder blijven juridisch gescheiden van de vennootschap, wat zowel fiscaliteit als aansprakelijkheid grondig verandert.

Waarom dubbele belasting niet altijd een valkuil is

Veel ondernemers zien de SL als een dubbel-belastingsysteem: het geld wordt eerst in de vennootschap belast (IS), daarna opnieuw bij uittreding naar de bestuurder (IRPF op loon of dividend). Op papier klopt dat. In de praktijk is het zelden een valkuil.

Het Spaanse IS-tarief (23 % voor de meeste SL's, 15 % de eerste jaren) ligt aanzienlijk lager dan de hoge IRPF-schijven (37 %, 45 %, 47 %). Voor substantiële winsten kost de combinatie "23 % IS + 19-23 % op dividenden" minder dan de directe IRPF-progressie, zeker wanneer de bestuurder kan moduleren wat hij effectief uit de vennootschap haalt.

Vanaf welke winst wordt de SL interessanter?

De praktische kanteldrempel ligt rond 50.000 à 60.000 € jaarwinst. Daaronder vreten de vaste kosten van een SL (cuota van de bestuurder 350-590 €/maand, duurdere gestoría, zwaardere boekhouding, jaarrekeningen) het fiscaal voordeel op. Daarboven wordt de combinatie vast IS-tarief en keuze tussen loon en dividend duidelijk winnend. Voor de gedetailleerde vergelijking zie voor- en nadelen van autónomo versus SL en het stappenplan voor SL-oprichting.

Wat zijn de vier hoofdbelastingen die een SL raken?

Voor we in detail gaan, het overzichtsbeeld. Een SL valt onder vier grote belastingcategorieën die niet allemaal op hetzelfde moment of dezelfde basis tellen. Begrijpen wat op wat weegt, vermijdt verrassingen bij het netto-resultaat van de bestuurder.

De vennootschapsbelasting, de spil van het systeem

De Impuesto sobre Sociedades (IS) is het hart van de SL-fiscaliteit. Ze geldt op de winst van de vennootschap eens alle kosten zijn afgetrokken, aan een vast tarief (meestal 23 %, 15 % de eerste twee winstgevende jaren). Het corporate equivalent van IRPF, maar zonder progressieve schaal, dus voorspelbaar en planbaar.

De IVA, een te beheren eerder dan te betalen belasting

De Spaanse btw (IVA) is op zich geen kost voor de SL: de vennootschap int ze op haar verkopen voor de staat en trekt ze af op haar aankopen. Het saldo wordt aan de Agencia Tributaria afgedragen. Maar het trimestriële beheer (modelo 303) vraagt discipline en de IVA weegt op de cashflow tussen factuur en doorstorting.

Sociale lasten: werknemers en bestuurder

De sociale lasten vallen uiteen in twee blokken. Enerzijds patronale bijdragen als de SL personeel heeft, ongeveer 30 à 35 % van het brutoloon bovenop het loon, vaak de zwaarste belasting wanneer er werknemers zijn. Anderzijds de maandcuota van de bestuurder als autónomo societario, rechtstreeks aan de TGSS, die start tussen 350 € en 590 €/maand zonder Tarifa Plana.

De IRPF, die slaat bij uittreding van het geld

Tenslotte komt de IRPF tussen op het moment dat bestuurder of vennoten geld uit de vennootschap halen. Kiezen ze voor loon, dan geldt de progressieve IRPF-schaal (tot 47 %) en houdt de SL aan de bron in via modelo 111. Kiezen ze voor dividend, dan geldt de specifieke schaal voor kapitaalinkomen (19 %, 21 %, 23 %, 27 %, 28 %). De keuze tussen beide is de belangrijkste fiscale optimalisatiehefboom van de bestuurder.

Hoe werkt de vennootschapsbelasting (IS) in Spanje?

De IS is de centrale belasting van elke SL en de eerste waarop fiscale planning zich richt. Haar logica is eenvoudiger dan die van IRPF, een uniek tarief op de winst, maar de subtiliteiten (met name het verlaagd tarief voor jonge vennootschappen) verdienen aandacht.

Welke IS-tarieven gelden?

Het tarief hangt vooral af van de leeftijd van de vennootschap en haar omzet.

| Situatie | IS-tarief |

|---|---|

| Recent opgerichte SL, eerste winstjaar + volgend | 15 % |

| SL met omzet < 1.000.000 € | 23 % |

| SL met omzet ≥ 1.000.000 € | 25 % |

Het gros van de nieuw opgerichte SL's valt onder het verlaagd tarief van 15 % de eerste twee winstgevende jaren en schakelt daarna naar 23 % zolang de omzet onder de miljoendrempel blijft.

Wie geniet het verlaagd tarief van 15 %?

Het verlaagd tarief van 15 % verdient bijzondere aandacht, want het scheelt aanzienlijk in de opstartfase. Het geldt voor twee fiscale periodes: het eerste jaar waarin de SL effectief winst maakt en het daarop aansluitende jaar.

Het voordeel is voorbehouden voor nieuw opgerichte entiteiten, dus SL's de novo opgericht en niet voortgekomen uit omzetting, splitsing of inbreng van bestaande activiteit. De administratie controleert dat punt bij twijfel, dus heeft het geen zin een bestaande activiteit te "verjongen" door ze in een nieuwe SL onder te brengen.

Hoe tel je de "eerste twee winstgevende jaren"?

Hier komt het meest voorkomende misverstand. Het tarief geldt niet de eerste twee kalenderjaren van de SL, maar de eerste twee jaren waarin ze effectief positieve fiscale winst boekt.

Een voorbeeld. Een in 2025 opgerichte SL boekt 5.000 € verlies in jaar 1. In 2026 realiseert ze eindelijk 20.000 € winst, en 40.000 € in 2027. De teller van het verlaagd tarief start pas in 2026, het eerste winstjaar. Het tarief van 15 % geldt dus voor de boekjaren 2026 en 2027, dus 3.000 € IS in jaar 1 en 6.000 € in jaar 2. Vanaf 2028 neemt het normale tarief van 23 % over. Op de twee jaren waar het verlaagd tarief gold, bespaart dat 3.200 € tegenover het standaardtarief, geen kleinigheid voor een jonge structuur.

Hoe wordt de fiscale winst van een SL berekend?

De IS geldt op de fiscale winst, niet op de omzet. Begrijpen hoe die winst wordt berekend is dus de eerste reflex van goed beheer: daar zitten zowel legitieme optimalisaties als de duurste fouten.

De basisformule

De berekening volgt een eenvoudige logica op papier maar vraagt strikte boekhouding in de praktijk:

fiscale winst = omzet − aftrekbare kosten − afschrijvingen − voorzieningen − vorige verliezen

Het is die fiscale winst, niet de omzet, niet de bruto boekhoudkundige winst, die als basis voor de IS dient.

Welke kosten zijn aftrekbaar in een SL?

Hier neemt de SL voorsprong op de autónomo: het bereik van aftrekbare kosten. Een SL kan vrijwel alles aftrekken wat de economische activiteit dient, zonder de grijze zones waar de autónomo regelmatig op stoot wanneer hij van thuis werkt of zijn persoonlijke wagen gebruikt.

Concreet dekt dat de bruto lonen aan werknemers en patronale bijdragen, kantoorhuur en bijhorende kosten (elektriciteit, water, internet), beroepsuitrusting via afschrijving (computers, meubilair, machines), beroepsverplaatsings- en verblijfskosten, marketing- en reclamekosten, erelonen van notaris, advocaat en gestoría, beroepsverzekeringen, bankkosten en leningintresten.

De inzet is niet kosten verzinnen, maar alles wat legitiem aftrekbaar is strikt documenteren. Een goede gestoría identificeert vaak 5.000 à 10.000 € vergeten kosten per jaar bij groeiende SL's.

Waarom verliesoverdracht een onderschatte troef is

Een punt dat veel jonge SL's vergeten: verliezen uit voorgaande boekjaren kunnen zonder tijdslimiet worden overgedragen op toekomstige winsten. Een SL die in haar eerste twee jaren 30.000 € verlies maakt, kan die 30.000 € van haar latere winst aftrekken zodra ze rendabel wordt, wat 6.900 € IS aan normaal tarief bespaart.

Een fiscaal voordeel dat enkel verloren gaat als je het negeert: je moet het expliciet rapporteren in elk jaarlijks modelo 200. Het niet doen, is dat geld aan de staat schenken.

Wanneer en hoe geef je IS aan?

Het tarief kennen volstaat niet: je moet de juiste modelos op de juiste data indienen. Spanje combineert een jaaraangifte en trimestriële voorschotten die een onoplettende SL kunnen verrassen.

Het modelo 200, jaaraangifte in juli

De jaaraangifte van IS gebeurt via het modelo 200, in te dienen in juli voor het voorgaande boekjaar (SL's gebruiken meestal het kalenderjaar, dus juli 2026 voor boekjaar 2025). In dat model bereken je de definitieve winst, pas je het tarief toe en regulariseer je tegenover de reeds gestorte voorschotten.

De trimestriële voorschotten van het modelo 202

De Spaanse fiscus wacht niet enkel op de jaaraangifte: hij eist ook trimestriële voorschotten via het modelo 202, in te dienen in april, oktober en december. Die voorschotten worden berekend op de geschatte winst van het lopende jaar en komen in mindering van de uiteindelijke IS.

Wat als je te laat bent?

Een vergeten voorschot levert niet enkel verwijlintresten op: het kan ook de toegang tot bepaalde bijzondere regimes in het gedrang brengen en de fiscale inspectie alarmeren. Plan die data in een eigen kalender, een van de eerste taken die een gestoría voor SL-klanten externaliseert.

Hoe geldt de IVA voor een SL?

De IVA vraagt de meeste administratieve discipline van een SL, hoewel ze niet op het resultaat weegt. Haar logica verschilt van die van IS: de SL is niet de economisch verschuldigde, wel de inner voor de staat.

Waarom de IVA geen kost is voor de SL

De IVA (Spaanse btw, algemeen tarief 21 %) weegt economisch niet op de SL zelf: de vennootschap int ze op haar verkopen voor de staat en trekt ze af op haar aankopen. Het saldo (IVA geïnd min IVA aftrekbaar) wordt aan de Agencia Tributaria afgedragen. Vooral een administratieve belasting, maar de SL draagt de cashflowlast tussen factureren (en geïnde IVA voorschieten) en doorstorten.

De drie modelos om te kennen: 303, 390, 349

Drie aangiftes om te kennen. Het modelo 303 is trimestrieel (april, juli, oktober, januari) en vat de IVA geïnd en aftrekbaar van het kwartaal samen. Het modelo 390 is het jaaroverzicht, in te dienen eind januari voor het voorgaande jaar. Tenslotte het modelo 349 voor intracommunautaire operaties: verkoopt of koopt je SL diensten en goederen in andere EU-landen, dan moet je die stromen apart aangeven.

Het IVA-voordeel van een SL tegenover een autónomo

Vergeleken met een autónomo heeft een SL typisch meer aftrekbare IVA (kantoor, uitrusting, professionele diensten, software-abonnementen), wat het door te storten saldo verlaagt. Geen rechtstreeks fiscaal voordeel, maar het verbetert de cashflow en compenseert deels de extra administratieve kosten. Voor het toepasselijke tarief op je producten of diensten zie welk tarief is van toepassing.

Wat kosten de sociale lasten van een SL?

Sociale lasten zijn vaak de meest onderschatte belasting bij SL-oprichting. Ze kunnen IS overschrijden wanneer de vennootschap personeel heeft of de bestuurder een aanzienlijk loon trekt.

Patronale en werknemersbijdragen voor werknemers

Voor werknemers betaalt de werkgever (de SL) een patronale bijdrage van ongeveer 30 à 35 % van het brutoloon, ter financiering van sociale zekerheid, werkloosheid en beroepsopleiding. De werknemer draagt zelf ongeveer 6,35 % bij, ingehouden op zijn bruto. Daarbovenop komt de IRPF-bronheffing, maandelijks aangegeven via modelo 111 en jaarlijks via modelo 190.

Voor het systeem in zijn geheel zie hoe werkt de Spaanse sociale zekerheid voor zelfstandigen en bedrijven.

De cuota van de bestuurder: waarom duurder dan een klassieke autónomo

Voor de bestuurder (administrador) van de SL is de situatie bijzonder: hij moet zich inschrijven bij de Seguridad Social als autónomo societario en zijn eigen maandcuota rechtstreeks aan de TGSS betalen. Die cuota start tussen 350 € en 590 €/maand afhankelijk van de aangegeven tramo, dus 4.200 à 7.080 €/jaar in te plannen.

Waarom de Tarifa Plana niet geldt voor bestuurders

Slecht nieuws voor nieuwe bestuurders: anders dan klassieke autónomos die de Tarifa Plana van 80 €/maand de eerste 12 maanden genieten, hebben SL-bestuurders er geen recht op. De Spaanse wetgever beschouwt dat de SL-bestuurder al het juridisch voordeel van een rechtspersoon en de fiscale optimalisatie via dividenden geniet, dus geen sociale steun nodig heeft. Een vaste uitgave om vanaf de eerste maand te plannen.

Loon of dividend: hoe vergoed je jezelf in een SL?

Wellicht de meest gestelde vraag van nieuwe SL-bestuurders, en zonder universeel antwoord. De juiste keuze hangt af van het winstniveau, de persoonlijke situatie van de bestuurder en zijn cashbehoeften.

De loonoptie (nómina): eenvoudig en aftrekbaar

De loonoptie betekent dat je jezelf maandelijks een loon uitkeert zoals elke werknemer. Aan SL-zijde is het loon een aftrekbare kost die de IS-belastbare winst verlaagt. Aan bestuurderszijde wordt het loon belast in de progressieve IRPF (tot 47 %) en houdt de SL de IRPF aan de bron in via modelo 111.

De eenvoudigst te boeken optie, en ze voedt regelmatig de persoonlijke cashflow van de bestuurder. Ook geruststellend voor wie pro en privé duidelijk wil scheiden.

De dividendoptie: dubbele belasting maar zachtere schaal

De dividendoptie verschilt: de winst wordt eerst door IS belast aan 23 % (of 15 % als de SL nog in verlaagd tarief zit), en wat overblijft kan als dividend worden uitgekeerd aan de vennoten. Het dividend wordt dan belast in de IRPF van de aandeelhouder, maar volgens een specifieke schaal voor kapitaalinkomen, veel zachter dan de algemene schaal: 19 % tot 6.000 €, 21 % tussen 6.001 en 50.000 €, 23 % tussen 50.001 en 200.000 €, 27 % tussen 200.001 en 300.000 € en 28 % daarboven.

De totale kost is dus wel een dubbele belasting (IS + IRPF), maar het gecombineerde tarief blijft vaak lager dan het marginale IRPF-tarief dat een equivalente autónomo zou ondergaan.

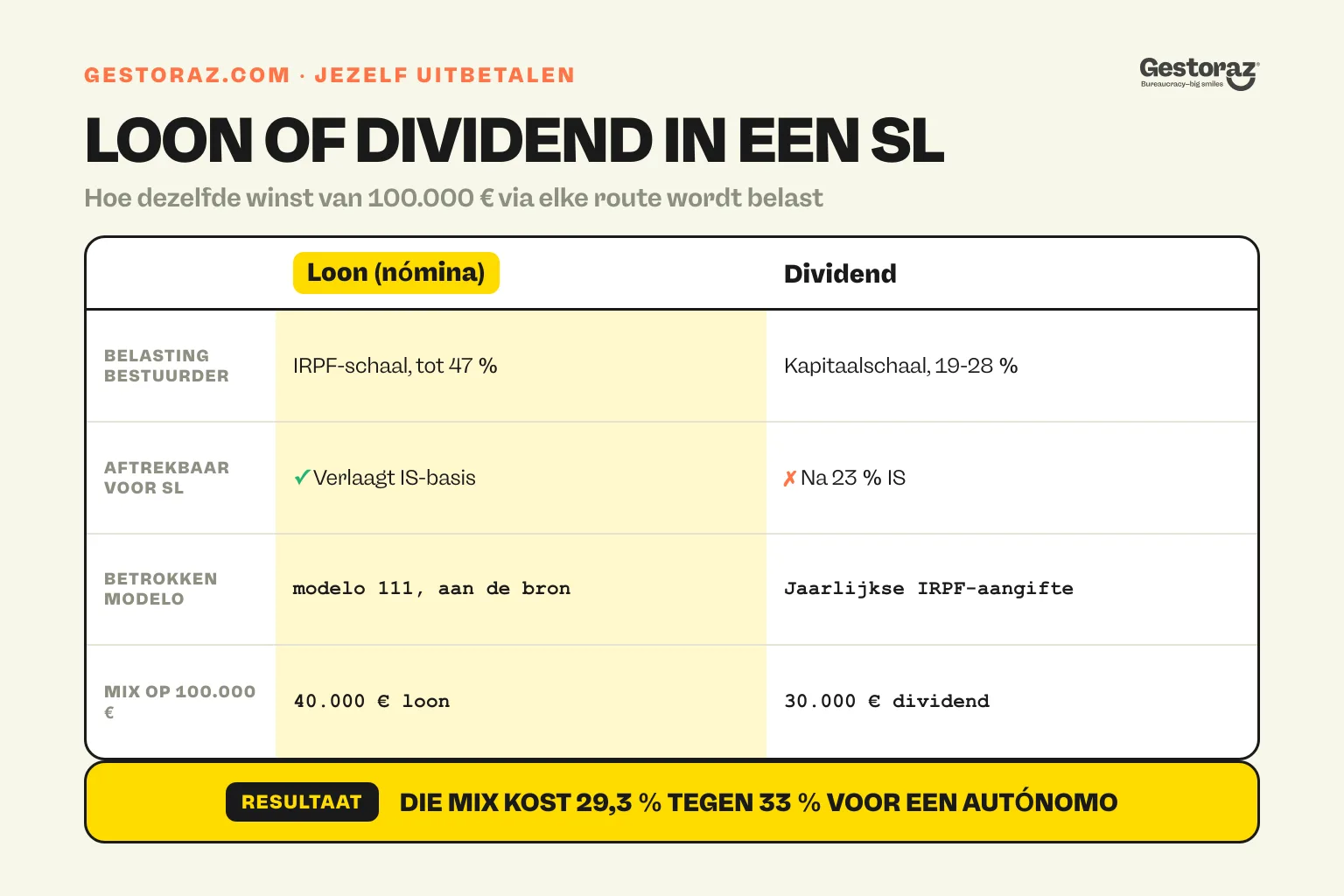

Gecombineerd voorbeeld op 100.000 € winst

Een gecombineerd voorbeeld dat de afweging illustreert. Een SL realiseert 100.000 € winst. De bestuurder kiest 40.000 € loon en uitkering van 30.000 € dividend.

Het loon van 40.000 € is aftrekbaar aan SL-zijde, wat de IS-basis op 60.000 € brengt: 13.800 € IS (23 %). Het dividend van 30.000 € wordt nadien belast in IRPF van de bestuurder aan gemiddeld 20 %, dus 6.000 €. Tenslotte de IRPF van de bestuurder op 40.000 € loon: ongeveer 9.500 €. Gecombineerd totaal: 29.300 €, dus effectief 29,3 % op de oorspronkelijke 100.000 € winst.

Ter vergelijking: een autónomo die dezelfde 100.000 € winst zou maken, betaalt ongeveer 33.000 € IRPF, dus effectief 33 %. Boven 100.000 € winst loopt het verschil verder uit ten gunste van de SL; onder 30.000 € blijft de autónomo vaak voordeliger door de vaste SL-kosten.

Welke andere administratieve verplichtingen heeft een SL?

Naast belastingen zelf is een SL onderworpen aan meerdere administratieve verplichtingen die zware boetes kunnen opleveren bij vergetelheid. Vaak de eerste punten die een controle nakijkt.

Indiening van de Cuentas Anuales bij het Registro Mercantil

De indiening van de jaarrekeningen (Cuentas Anuales) bij het Registro Mercantil is jaarlijks verplicht, meestal in juli. Vertraging of niet-indiening levert boetes op van 1.200 € tot 60.000 € afhankelijk van de omvang van de vennootschap, plus blokkering van het register die elke officiële akte verhindert (bestuurderswissel, kapitaalverhoging, aandelenoverdracht). Een formaliteit die je nooit hebt baat bij uit te stellen.

Het IAE en de drempel van een miljoen euro

De Impuesto sobre Actividades Económicas (IAE) geldt voor SL's met omzet boven 1.000.000 €. Onder die drempel is de SL vrijgesteld maar moet ze zich toch inschrijven bij het IAE om haar activiteitscode te declareren. Een puur declaratieve stap onder de drempel, maar niet doen kan administratieve boetes opleveren.

Het modelo 232 over verbonden transacties

Het modelo 232 betreft transacties tussen verbonden partijen, bijvoorbeeld leningen tussen de SL en haar bestuurder, of facturatie aan een andere groepsvennootschap, boven een bepaald bedrag. Een geliefkoosd controlepunt van de fiscale inspectie, want het onthult vaak grensgevallen van optimalisatie.

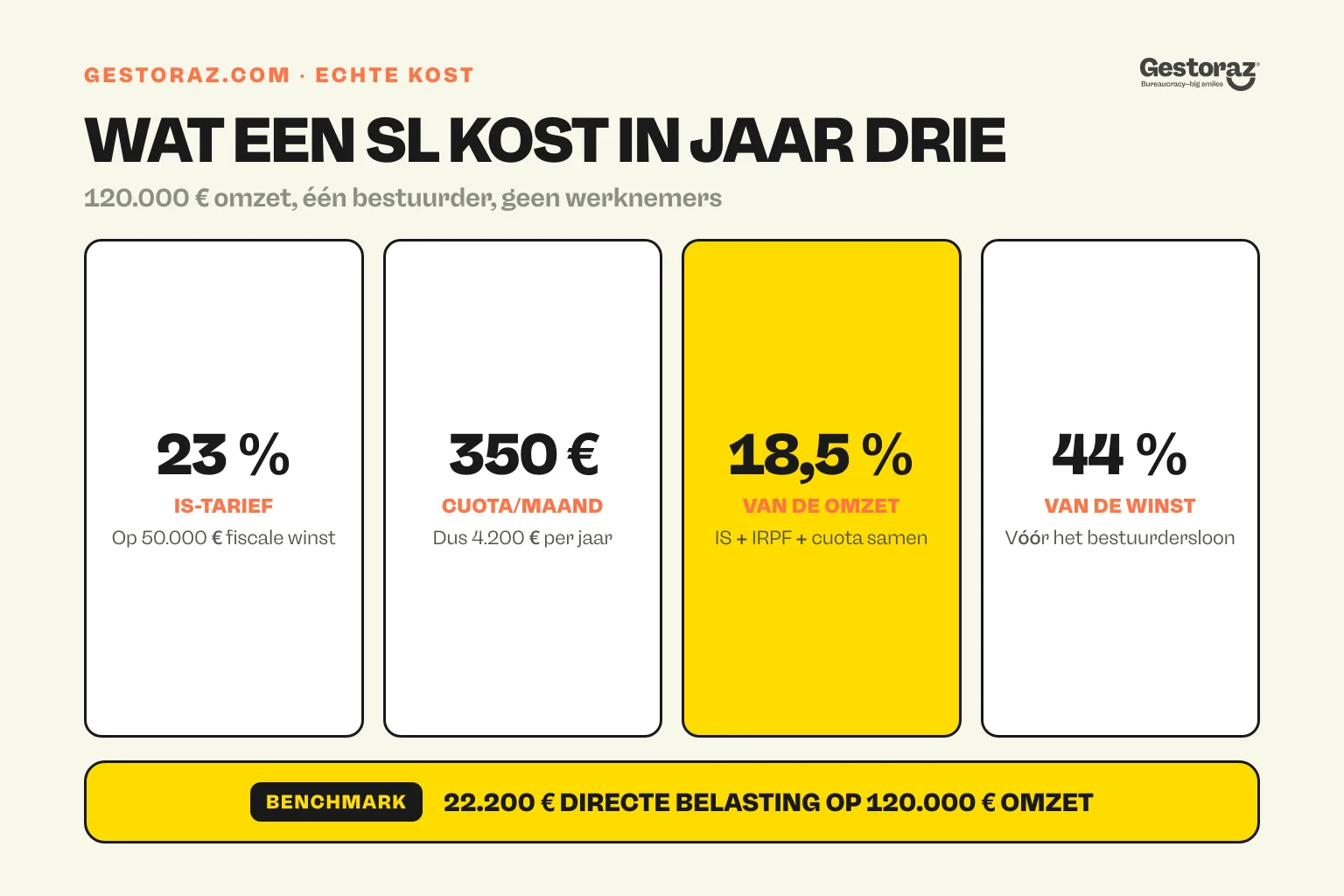

Wat is de typische jaarlijkse totaalkost van een SL?

Om dat tastbaar te maken, een concreet voorbeeld van een SL in haar derde jaar, met realistische hypothesen voor een enige bestuurder zonder werknemers.

Hypothesen van het voorbeeld

De SL is in haar derde jaar (dus niet meer aan verlaagd tarief 15 %), met 120.000 € omzet, 40.000 € aftrekbare kosten buiten bestuurdersvergoeding, en een bestuurder die zich 30.000 € jaarloon uitkeert. Geen werknemers, geen complexe intracommunautaire operaties.

Per belasting opgesplitst

De belastbare winst berekenen we vanuit de omzet: 120.000 € − 40.000 € kosten − 30.000 € bestuurdersloon (zelf een aftrekbare kost) = 50.000 € fiscale winst. IS aan 23 % geeft 11.500 €.

Daarbovenop komt de IRPF van de bestuurder op zijn 30.000 € loon: ongeveer 6.500 € volgens de schaal en aftrekken. De maandcuota van de bestuurder: 350 € × 12 = 4.200 €/jaar. De IVA is geen netto kost maar vraagt cashflow het hele jaar door. Tenslotte de erelonen van een gespecialiseerde gestoría: typisch 200 à 350 €/maand en volledig aftrekbaar, dus 2.400 à 4.200 €/jaar.

Effectieve belastingratio

Totaal directe fiscaliteit (IS + IRPF + cuota) op dit voorbeeld: 22.200 €, dus ongeveer 18,5 % van de omzet, of 44 % van de fiscale winst vóór bestuurdersvergoeding. Een nuttige benchmark om verwachtingen te ijken bij SL-oprichting en te vergelijken met de effectieve last van een gelijkaardige autónomo, die eerder rond 27-30 % zou liggen.

Welke fouten moet je absoluut vermijden?

Drie of vier fouten keren in vrijwel alle SL-dossiers in moeilijkheden terug. Ze kennen vermijdt zware boetes en fiscale controles.

De bestuurder die zijn cuota vergeet

De duurste fout, met afstand: de bestuurder die zijn autónomo societario-cuota vergeet of weigert te betalen. De TGSS komt altijd terug, vaak met twee jaar bijdragen + intresten + boetes ineens, wat 8.000 à 15.000 € in één keer kan kosten. Geen theoretisch geval: het klassieke schema bij buitenlandse oprichters die denken dat hun bestuurderstatuut volstaat.

Het misverstand over de "eerste twee jaren"

Bij het verlaagd tarief van 15 % is de meest voorkomende verwarring denken dat het de eerste twee kalenderjaren van de SL geldt. De juiste regel is dat het de eerste twee jaren met winst geldt, een detail dat alles verandert voor een SL die traag start, en dat duizenden euro's belastingbesparing kan kosten als je het verkeerd toepast in modelo 200.

Te late jaarrekeningen en slecht overgedragen verliezen

Te late jaarrekeningen triggeren onmiddellijke boetes en administratieve blokkering die alle latere notariële akten compliceert. Veel bestuurders vergeten ook de verliezen van voorgaande boekjaren correct over te dragen, en verliezen zo een fiscaal voordeel dat ze eerlijk hadden verdiend. Tenslotte wordt het modelo 232 vaak verwaarloosd, terwijl het hoog op de prioriteitenlijst van de fiscale inspectie staat.

Moet je de stap naar SL zetten?

De belastingen voor een Sociedad Limitada in Spanje vormen een complexer systeem dan dat van de autónomo, maar beduidend voordeliger zodra de jaarwinst 50.000 à 60.000 € overschrijdt. Het verlaagd IS-tarief van 15 % de eerste twee winstjaren, de ruime kostenaftrek en de loon-dividend-arbitrage bieden reële optimalisatiehefbomen die de autónomo niet heeft.

De tegenprestatie is administratief: jaarlijks modelo 200, trimestrieel modelo 202, modelo 303 en 390 voor IVA, modelo 111 en 190 voor inhoudingen, plus jaarrekeningen en bestuurderscuota. Voor veel bestuurders kost een SL-gespecialiseerde gestoría 200 à 350 €/maand maar bespaart tientallen uren administratief werk en duizenden euro's potentiële boetes. Voor de overgang vanuit autónomo zie voor- en nadelen van autónomo versus SL.

Plan je een SL of wil je migreren vanuit het autónomo-statuut? Een Spaanse gestoría kan precies de drempel berekenen waarop overschakeling rendabel wordt voor jouw activiteit en daarna de volledige fiscale jaarcyclus beheren.

Officiële bronnen

- Agencia Tributaria, sede.agenciatributaria.gob.es: alle fiscale modelos (200, 202, 303, 390, 111, 190, 232).

- Ley 27/2014 del Impuesto sobre Sociedades (BOE), boe.es/buscar/act.php?id=BOE-A-2014-12328: referentietekst over IS, verlaagd tarief van 15 %, verliesoverdracht.

- Ley 37/1992 del IVA (BOE), boe.es/buscar/act.php?id=BOE-A-1992-28740: referentietekst voor de Spaanse btw.

- Tesorería General de la Seguridad Social (TGSS), sede.seg-social.gob.es: alta van de SL als werkgever, cuota van de bestuurder als autónomo societario, CCC-codes.

- Registro Mercantil Central, rmc.es: indiening van de jaarrekeningen.

- Colegio de Registradores, registradores.org: praktische info over de indiening en wettelijke publiciteit.

Volledig remote je Digitale Certificaat aanvragen.

Volledig remote je Digitale Certificaat aanvragen.